Сегодня публикую тест стратегии форекс «4», основанной на 2-х простых индикаторах: простая скользящая средняя и фракталах. Валютная пара GBP/JPY (H1). Как всегда, принцип торговли и подробное описание системы вы найдете по ссылке выше.

- Тест провел Сергей Гаспарян на Forex Tester 4 ⇒

- Рекомендуемый Брокер — Вот ЭТОТ ⇒ (+120% на депо!)

График доходности стратегии «4» за период: с 1/11/2017 по 31/10/2018 включительно (12 месяцев):

Из графика видно, что стратегия достаточно стабильна и прибыльна. Ниже рассмотрим отчет более поподробно.

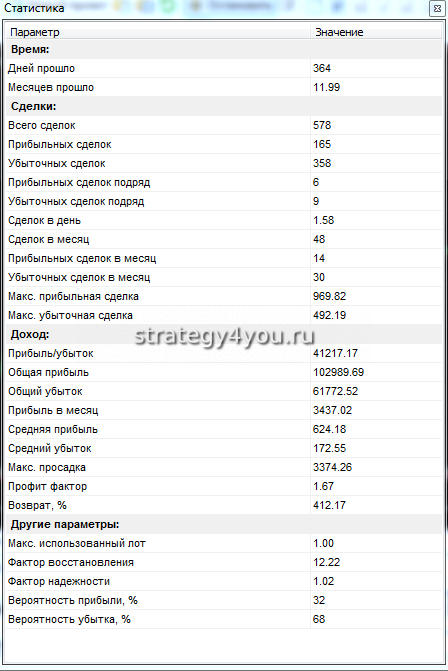

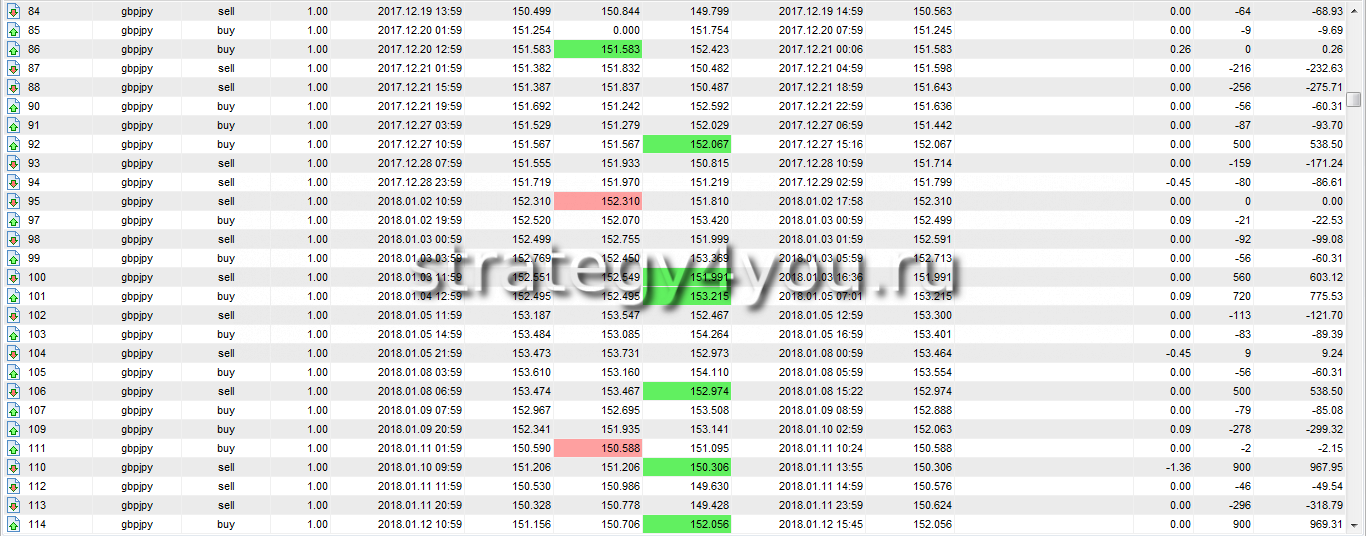

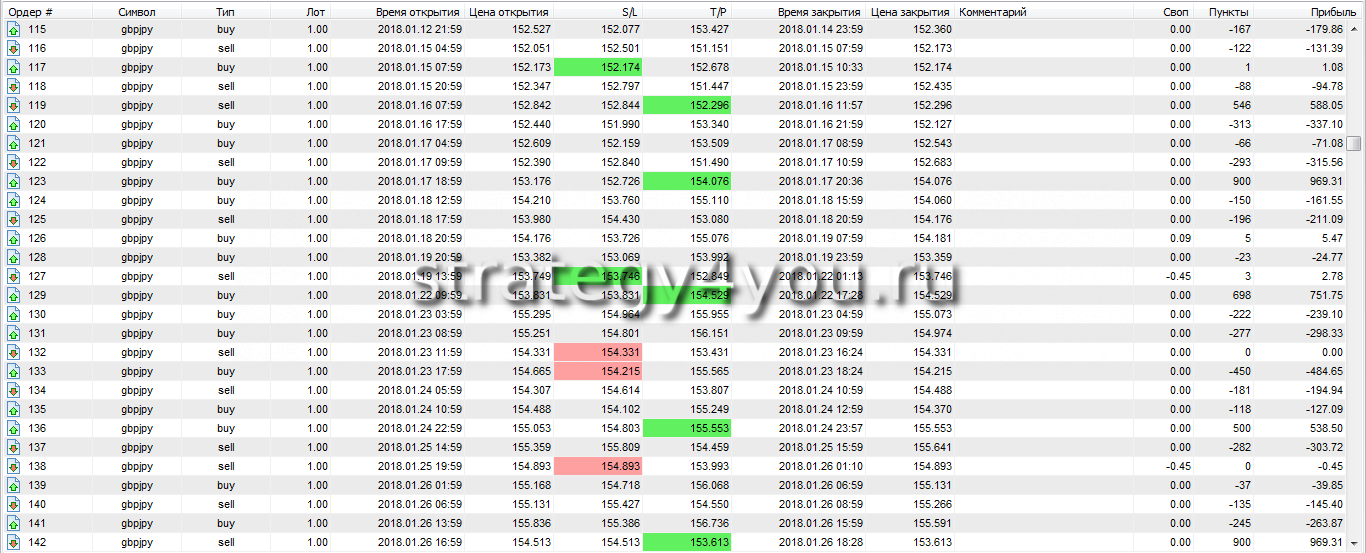

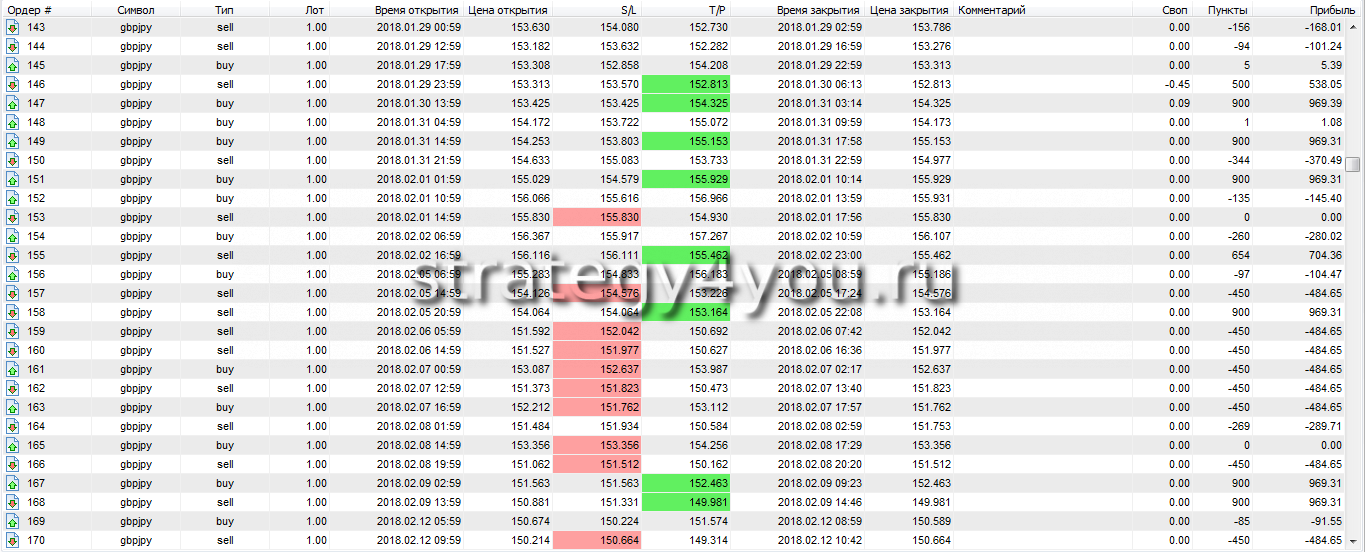

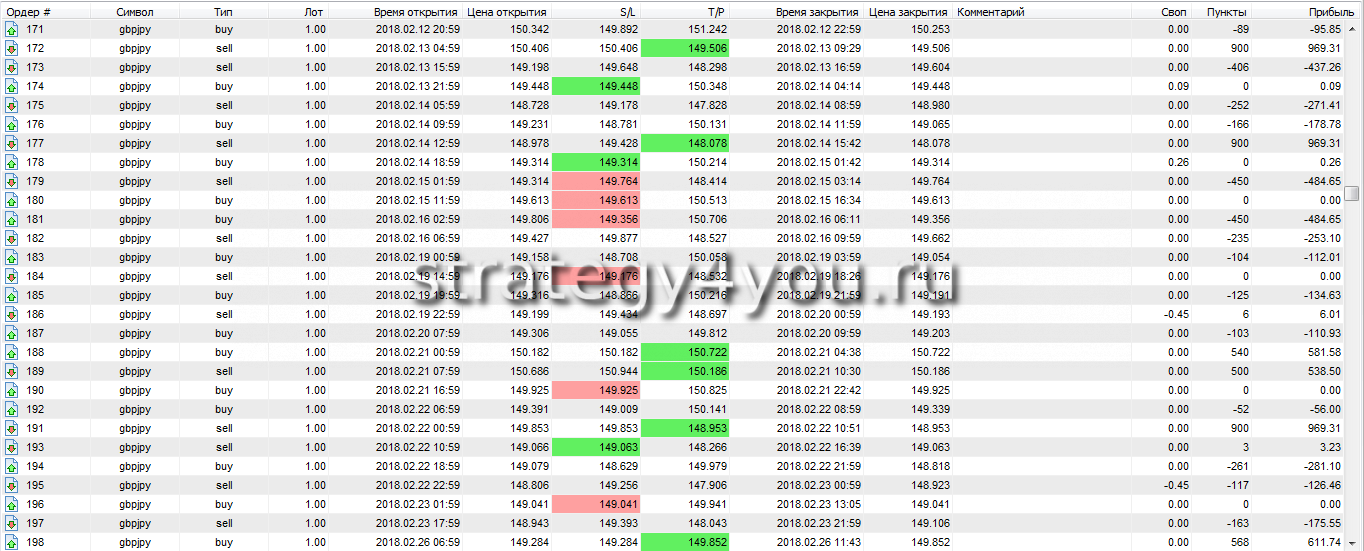

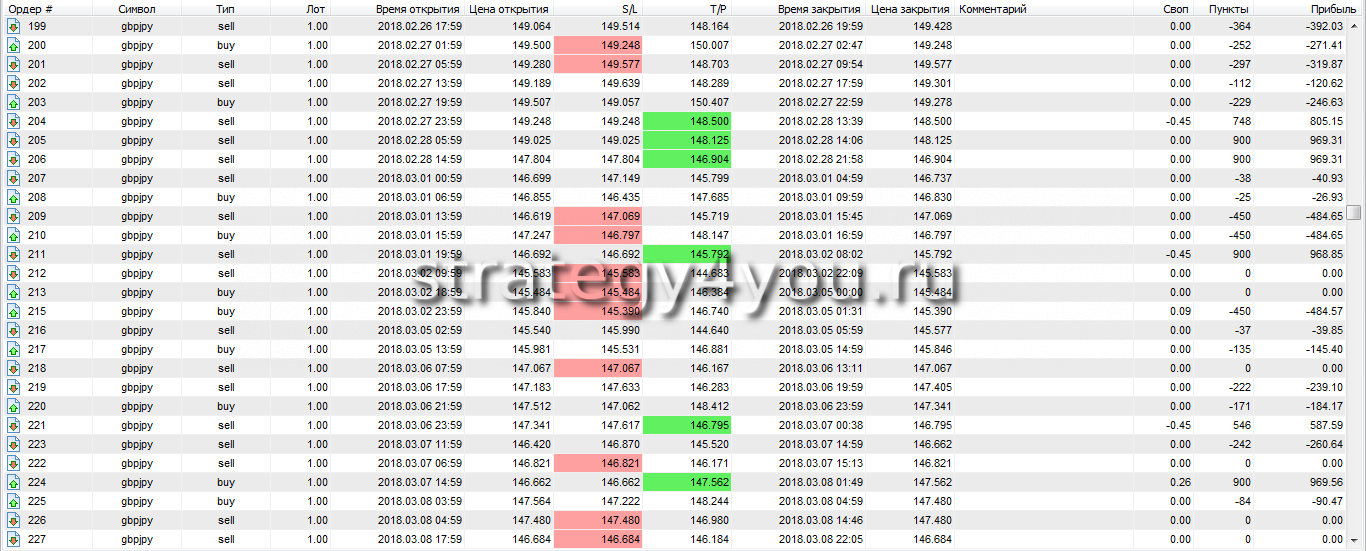

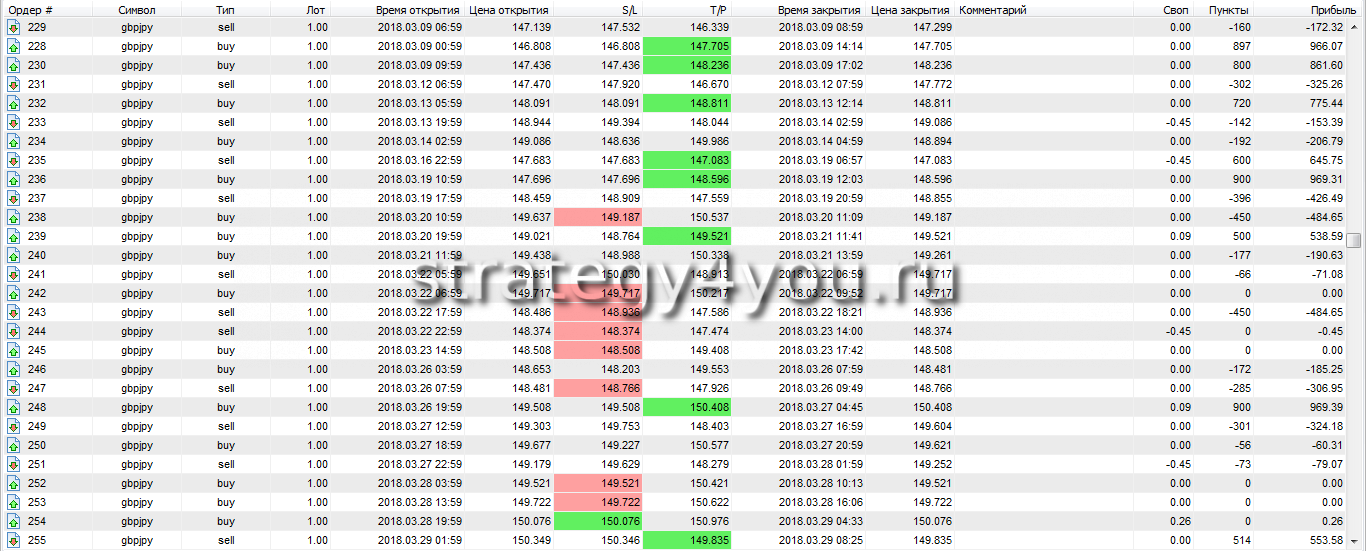

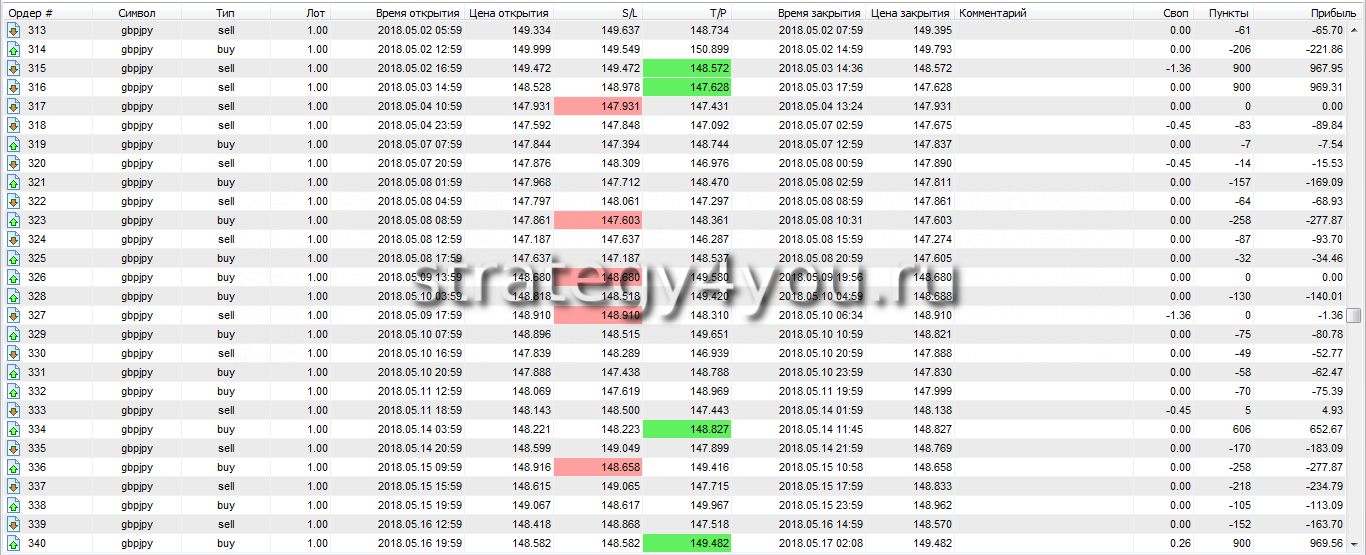

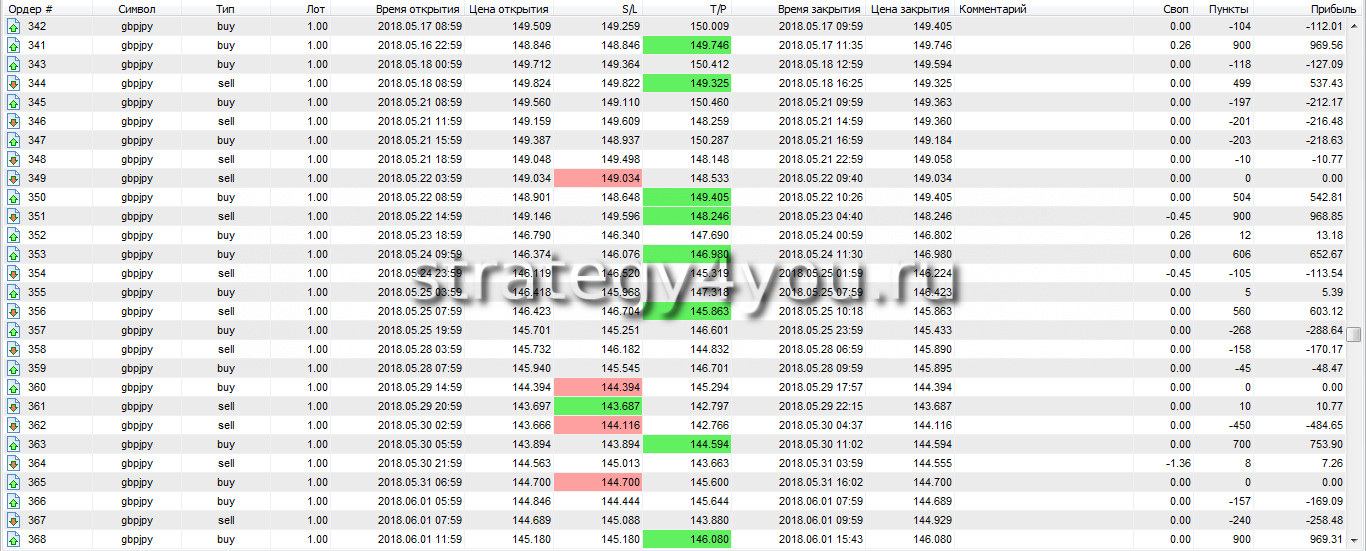

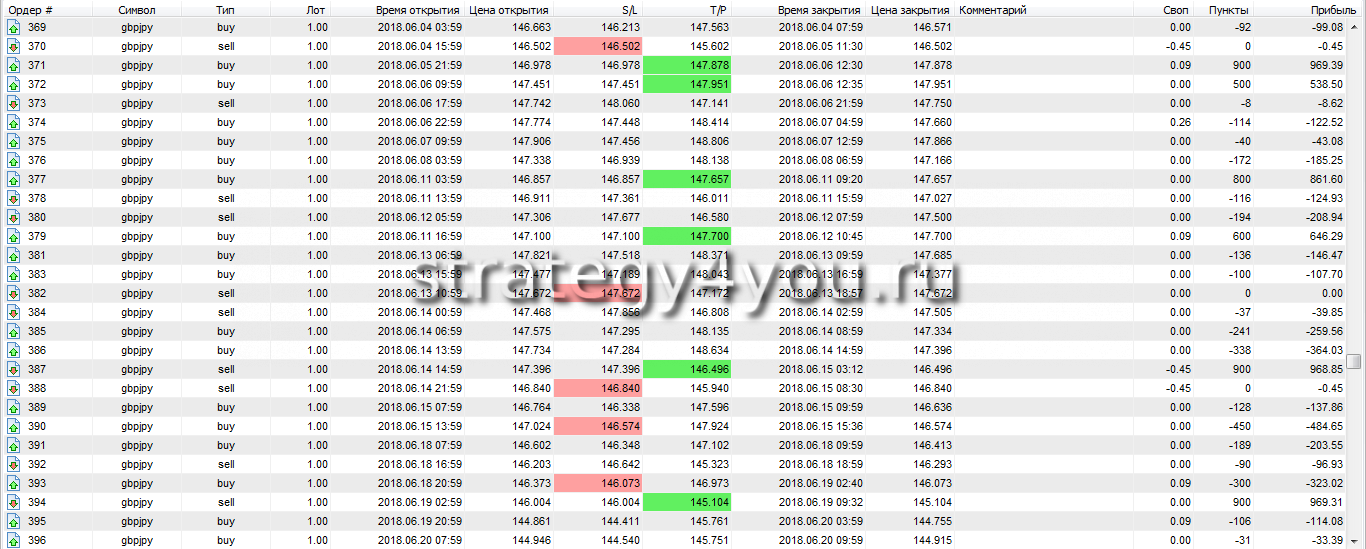

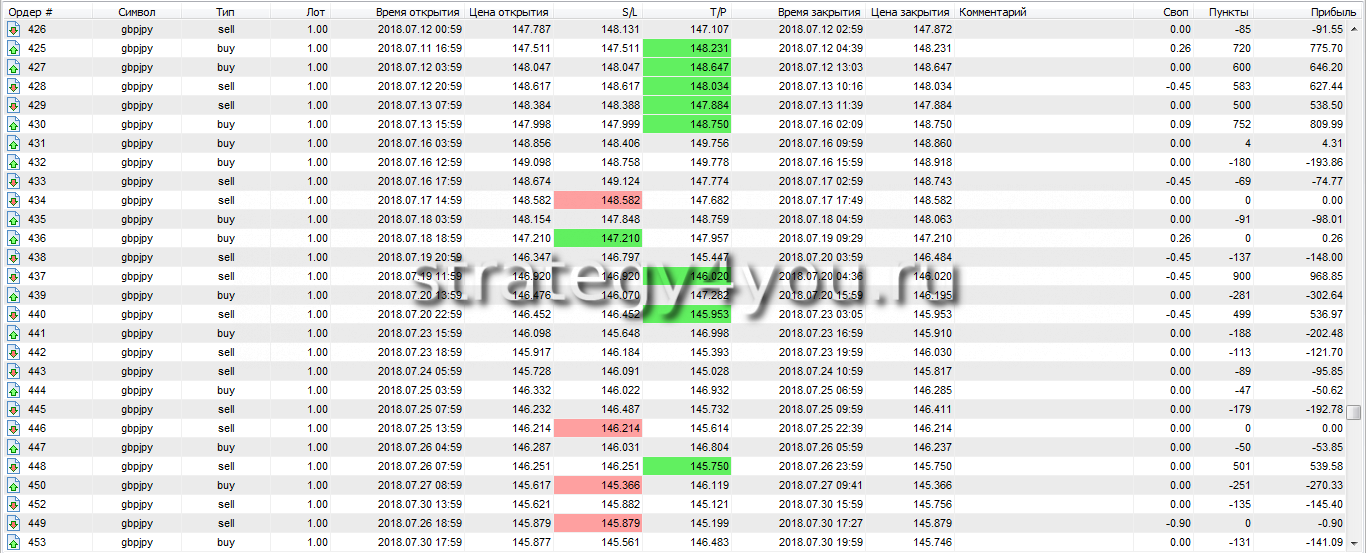

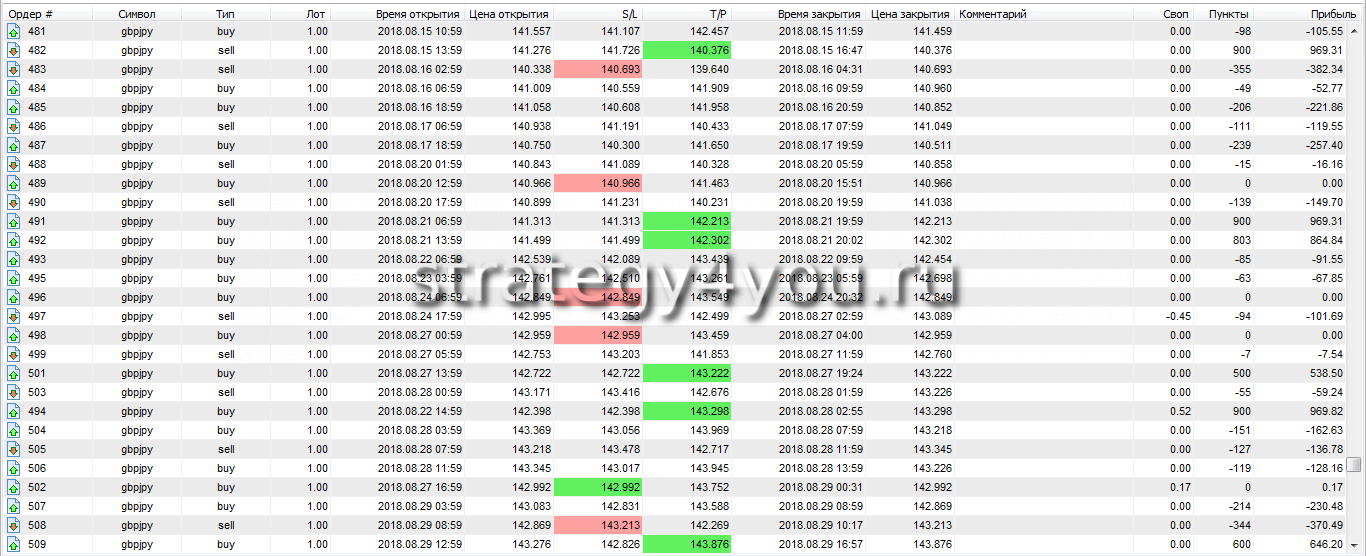

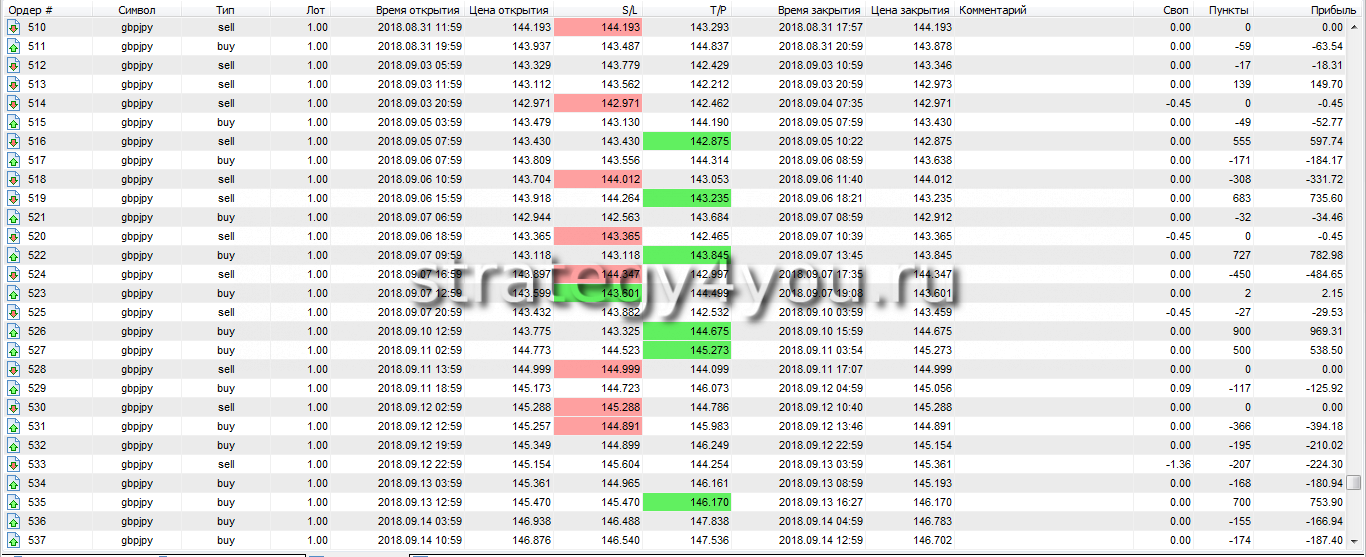

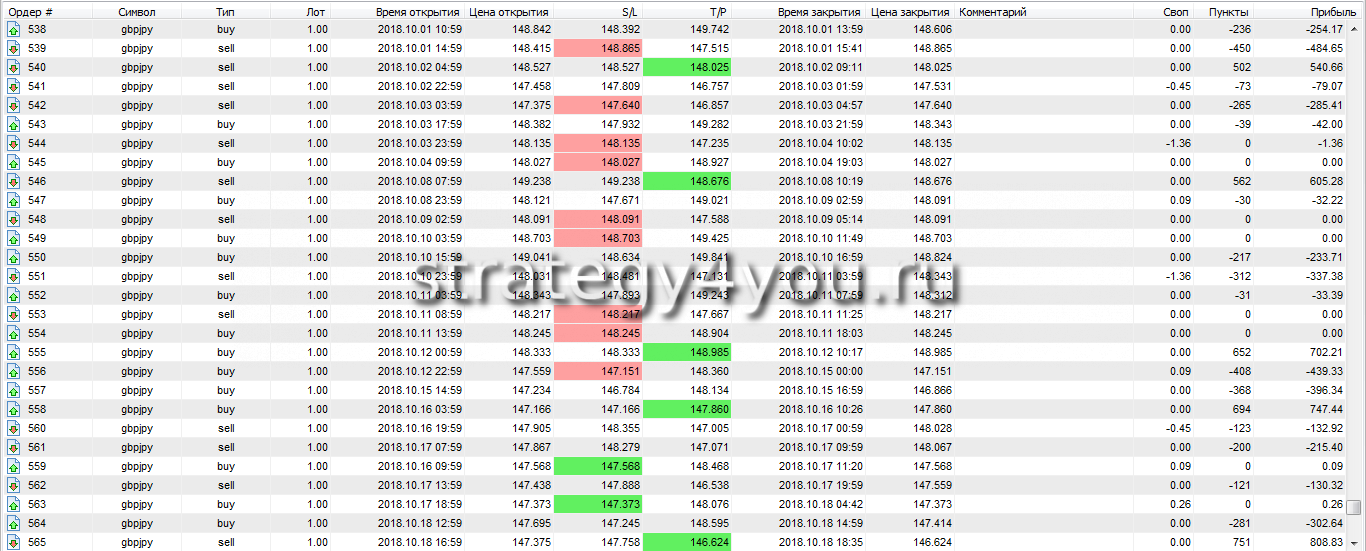

Подробности процесса тестирования опубликованы в следующей таблице:

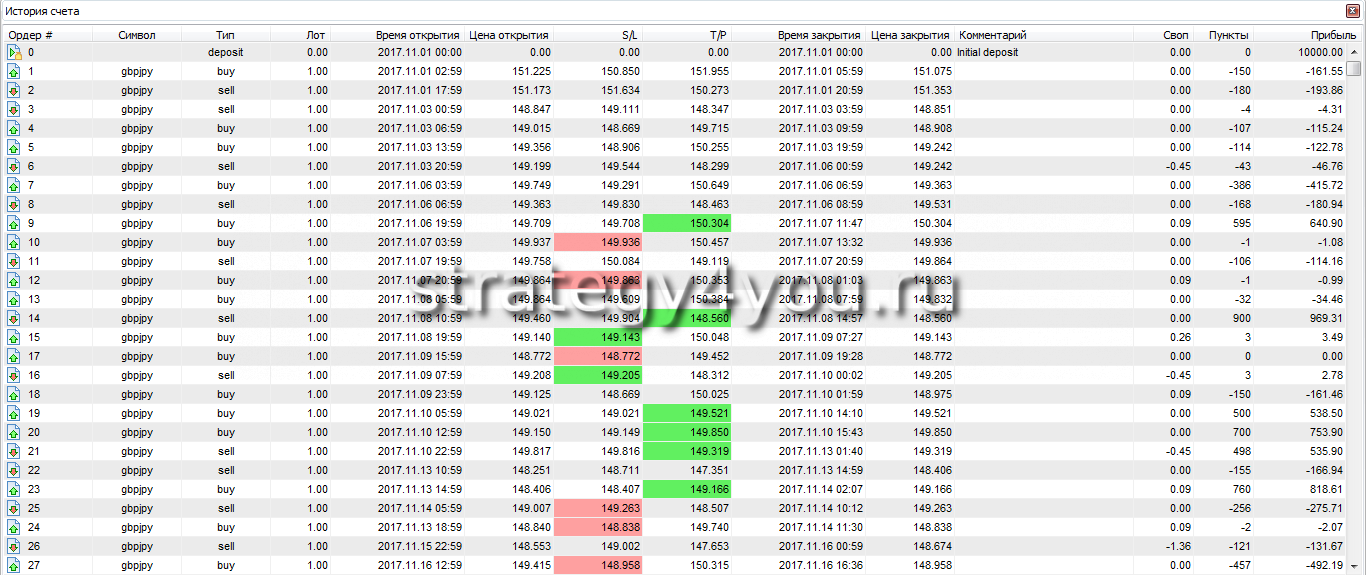

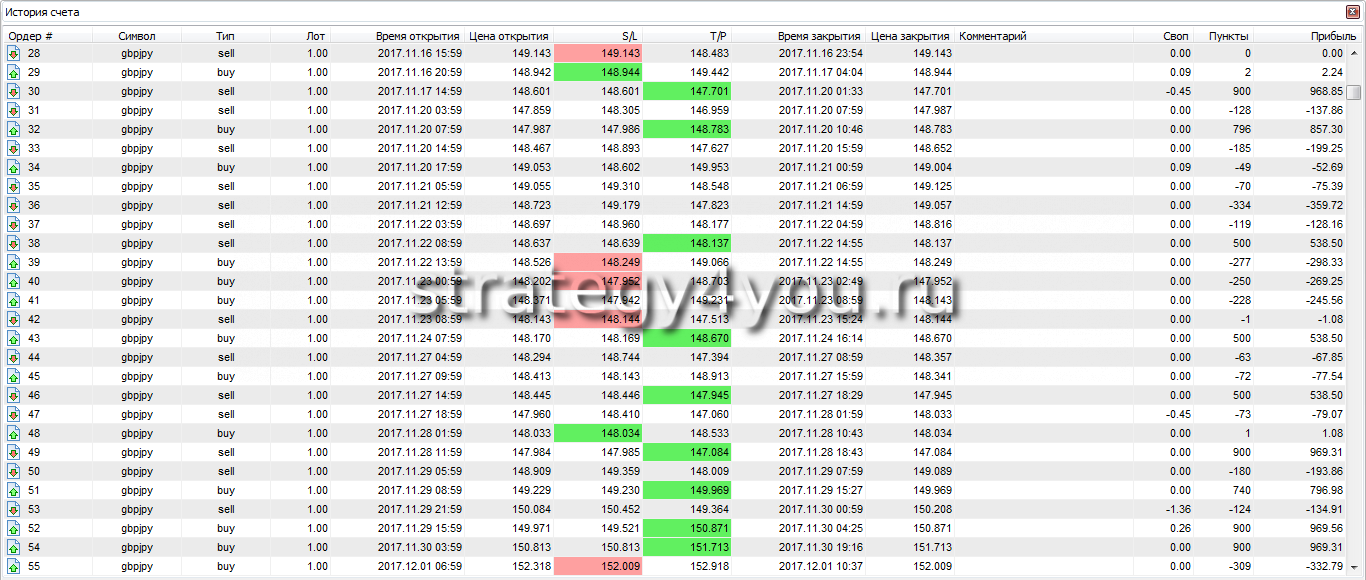

Подробный отчет торговой системы «4» за год:

Это самый большой отчет по всем тестируемым стратегиям этого сайта — 23 скрина! Всего за год — 578 сделок: прибыльный — 165, убыточных — 358. То есть убыточных в 2 раза больше (!), но на общей прибыльности стратегии это совсем не сказывается.

Видео по тесту стратегии форекс «4»:

Заключение:

Результат за 12 месяцев: +412,17%, а это совсем неплохо! А в месяц в среднем: +34,33%. Так что еще раз хорошо изучайте эту торговую систему и используйте для получения прибыли.

Отличный показатель (мм),если снизить доходность до 200% и снизится нагрузка на депозит,на психологии,тем самым мы увидим очень плавную линию кривой.Лойс за тест.

Доброе утро, действительно, результаты впечатляют!

Самое замечательное, что стратегия отлично формализована и, значит, на её основе возможен советник. А это такая редкость.

Не планируете, друзья, зашить алгоритм в сову?

Я, да и многие, думаю, ваши верные почитатели с огромным удовольствием заплатили бы за этого робота. Ведь его можно протестировать и на других инструментах и таймфреймах, а значит диверсифицировать риски и многократно увеличить прибыль!

Уважаемые посетители сайта, поддержите меня?

Торговля по тренду или можно использовать против тренда?

Руслан, в описании стратегии сказано: Депозит лучше растет в трендовом движении, хотя стратегию сложно назвать трендовой в классическом понимании этого термина. В боковых движениях она так же приносит прибыль пусть и с чуть большим количеством отрицательных сигналов.

Алексей Алексеев, мы не планируем создавать советник. Может кто-то напишет советник бесплатно для всех? Пусть высылает — я прикреплю здесь! Не думаю что он сложный получится

Спасибо, Алексей! Да, мне тоже понравилась стратегия. И на счёт советника — поддерживаю. Нужно будет попробовать реализовать эту идею.

Здравствуйте, какой размер спреда учитывался при тестировании?

А где шаблон?

Это тест уже опубликованной ранее стратегии, а шаблон по ссылке — https://strategy4you.ru/strategii-foreks-na-osnove-skolzyashhix-srednix/4.html

Доброго времени. Сделайте, добрые люди, тот же тест, только с пропуском, скажем по МСК (зима-лето без сдвигов) с 22.00 до 8.00. Спасибо.

Уважаемые коллеги трейдеры, Алексей, не мог отмахнуться от этой понравившейся своей простотой и строгой формализацией стратегии и потестировал её на истории на другой паре и таймфрейме (EURUSD, Н4) в течение 3 месяцев (насколько хватило времени и терпения), немного упростив условия (не ограничивая SL 25-45 пунктами, а просто выставляя его за ближайший фрактал независимо от величины).

В течение квартала на Н4 сделок вышло всего 44, из них 11 плюсовых, 25 убыточных и 8 закрылись по безубытку. В результате при риске 1% средний SL получился 0,4%, а, средний TP, соответственно составил 2%.

Понимая, что этого количества недостаточно для нормальной статистики, тем не менее был крайне удивлён устойчивости результатов (в смысле их похожести на результаты Сергея Гаспаряна: отношение числа убыточных сделок к прибыльным, величины прибыльных к убыточным и даже просто количества сделок (без учета закрытых по безубытку), не забывая, что на Н4 сделок в 4 раза меньше, чем на Н1).

Таким образом средняя прибыль вышла около 4% в месяц на одной паре при риске 1% и что-то мне подсказывает, что и на других волатильных мажорах результат будет примерно такого же порядка. Если же торговать сразу на 10-20 парах при риске 2% (что на Н4 вполне под силу даже самым занятым), то можно, полагаю, достичь просто превосходных результатов )).

В общем, не терпится заказать советник и протестировать его на других волатильных инструментах )).

Да, результаты действительно впечатляют ))). С такой доходностью ….. я тестов еще не встречал.

А кто знает, где можно заказать советника и сколько будет стоить? Если подскажете, поделюсь результатом

Вечер добрый, коллеги! Я заказал советник по этой восхитительной стратегии, но, к сожалению, не могу прогнать на тестере с визуализацией (виснет он у меня в этом режиме, не могу побарно проанализировать открытие ордеров, в т.ч. все ли условия выполняются для входа в рынок и выхода из него, наверное пора менять моего старичка-компа)), а без визуализации кривая графика в отчёте идёт вниз.

Возможно, что программист что-то не учёл, поэтому хочу попросить Алексея Лободу дать возможность скачать файл с советником всем желающим для анализа в тестере, чтобы выявить причину слива. Чем больше будет таких «проверяющих», тем объективнее будут замечания к работе программиста, и я, соответственно, попрошу его внести исправления в код.

По другому я не могу объяснить, почему проведённый Сергеем Гаспаряном серьёзный тест этой ТС показал великолепную прибыль на дистанции в один год и на более чем пятистах сделок, а советник показывает слив…

Есть желающие проанализировать работу робота не тестере? Хочется досконально разобраться, дабы не упустить такую ТС.

Алексей Алексеев, пришлите советник на мои координаты https://strategy4you.ru/kontakty — прикреплю его здесь

Да, Алексей, сбросил его вам на почту.

Прикрепляю советник от Алексеева Алексея: z181118_AlekseyAksamentov_v04.zip

Всех приветствую! Я тоже начал писать советника. Только со временем туговато. Но когда закончу советника, и если будет работать, поделюсь. Всем профита!

Алексей Алексеев, в сове есть минимальный и максимальный SL, а что подразумевает под собой графа SL_from_Fractal, имеющая целое числовое значение ???

а где безубыток при достижении 25 п

Минимальный и максимальный SL — это и есть та самая нижняя и верхняя граница диапазона 25-45 п., который задаётся в условиях, а SL_from_Fractal — это отступ стоп-лосса за фрактал; безубыток зашит в коде и равен стоп-лоссу (такое условие озвучил Сергей Гаспарян в своём тестовом ролике и я решил его оставить).

Я смог просмотреть в тестере не очень много баров и не заметил отступов от стратегии, но, конечно, надо подвергнуть советник более массовому «насилию», поэтому и прошу найти причину слива, тогда смогу озадачить программиста исправить код.

я в тестере погонял и понял, что если стоп лосс больше 45 п , то сделки не открываются советником, а в тесте Лободы открываются все сделки, только стоп не ставится более 45п

ОК, есть одно замечание! (хотя нужно мнение Алексея и Сергея — насколько существенно это условие).

Давайте еще!

Про стратегию и тест:

Проанализировав всего лишь один месяц из теста Сергея Гаспаряна (ноябрь 2017) пришёл к выводу, что мной первоначально были неправильно поняты некоторые условия данной стратегии, а именно:

1. Между фрактальной свечой и входом в рынок может быть промежуточный фрактал!!! Т.е. сигнальный фрактал это 4 бар, а сигнальная свеча это 1 бар(3-я свеча после фрактальной в тексте стратегии), так вот между ними может образоваться ещё фрактал (на 2 или 3 баре). До этого я думал,что промежуточного фрактала быть не должно для входа в рынок….

2. Во втором пункте стратегии говорится о том ,что 3-я свеча после фрактальной закрывается с черным/белым телом. Заметил, что в тесте (за ноябрь повторюсь/ подразумевая «тест» я буду иметь ввиду лишь один проверенный мной месяц) Сергеем были пропущены входы в рынок из-за слишком маленькой свечи, а Сов эти сигналы будет торговать…это к тому что разница в тестировании сОвом всё равно будет

3. По поводу стоп лосса: если расстояние за фрактальную свечу больше 45, то Сергей ставил фиксированный стоп в 45 пунктов, и если меньше 25 — то 25 пунктов соответственно. Опять же до сверки я думал этот параметр фильтрующим и, соответственно, если это расстояние меньше/больше 25/45 то сигнал игнорируем

По поводу б/у всё ясно — он плавающий

Так как Сергей ,по-видимому, тестирование делал вручную…заметил что результаты не совпадают с моими…где-то нет входа в рынок(первый пример что бросается на глаза — отсутствие сделки 2.11.2017 в 18:00, расстояние за фрактал где-то 270 старых пунктов, если сделки нет из-за очень большого расстояния, то это человеческий фактор, ведь Сов будет в этом месте торговать ), где-то получен «-«, а у меня «+» и наоборот…но скорей всего различие в результатах из-за разных котировок,тк заметил что у Сергея есть вход в рынок, а значит есть и фрактал, но у меня нет фрактала!!!

Соответственно, теперь Про советник:

1. Пропускает сделки, если плавающий стоп меньше 25 или больше 45

2. Не торгует если есть промежуточный фрактал(об этом выше писал)

3. На обратном пересечении мувинга закрывает позиции с положительным профитом, когда в пункте (6) стратегии говорится о том ,что сделка закрывается только в отрицательной зоне

Andrew Sib: безубыток НЕ ПЛАВАЮЩИЙ по условиям стратегии

4) По прохождению 25 пунктов сделка переводится в безубыток.

Фиксированный получается

Если 3 свеча другим светом продажа черная а свеча 3 после фрактальной белая и ниже скользящей учитывать такой сигнал.

Вячеслав, внимательно смотрите видео Сергея про тест стратегии,где он говорит ,что фиксированным б/у он принебрёг, а именно использовал плавающий равный стоплоссу…это на тот случай если мы обсуждаем непосредственно тест стратегии, а не базовые условия в статье…

Все свои выводы, что выше сделал непосредственно из результатов теста…опять же повторюсь не ВСЕГО, а только за ноябрь

Спасибо, Andrew Sib, вы проделали хороший анализ (и совы, и некоторых тонкостей ТС). Сразу бросается в глаза замечание о том, что робот нарушает условие закрытия сделки (когда она должна закрываться только в отрицательной зоне). А вот насчет стопов, если они превышают указанный диапазон и учитывать ли промежуточные фракталы — пока непонятно как быть. Может Алексей Л. с Сергеем Г. что-то смогут посоветовать?

И еще не ясен комментарий Руслана (поясните).

Может есть ещё замечания к работе советника? Надо накопить их побольше для передачи программисту.

И ещё такая мысль, коллеги. Давайте порассуждаем вместе. Мы знаем, что трейдинг — штука непростая и даже интимная — не факт, что ТС, по которой вы успешно торгуете, будет приносить прибыль кому-то другому.

Меня заинтересовала именно эта ТС, поскольку она максимально формализована. Максимально, но, не абсолютно. Как заметил Andrew Sib, при тестировании Сергей Гаспарян иногда не брал в расчёт свечи с оч.малыми телами, то есть применял в некоторых сомнительных местах своё видение рынка как профессионал. А это и есть субъективный подход, который, возможно, усложнит робота.

Может проще сесть в выходные за терминал и, добросовестно потратив на тест пару дней, так же, как Сергей, проанализировать ТС на других парах и временных интервалах (кто на тестере, кто на истории с закрытой правой часть графика)?

После такой работы, да ещё с учётом многолетнего опыта торговли, как правило, и рождается более полное понимание тонкостей, где брать, а где пропустить неявный сигнал.

Ведь советник действительно просто робот, берущий все сигналы, даже если один пипс решает всё.

Я, например, человек достаточно занятой, и мне проще торговать на Н4, открывая терминал три-четыре раза в день на 15 минут, пробежавшись по 30-40 инструментам, особо не придавая значения спредам.

Очень интересны ваши мнения! Готовы пофилософствовать? ))

Алексей Алексеев, лично я считаю, что делать замечания именно к этому варианту советника, а тем более продолжать гонять его в тестере смысла нет, т.к. мы уже выяснили ,что он работает на самом деле немного не так как нам нужно (и перепроверить результат теста не удаётся без внесений корректировок), да и считаю что тестить прочие пары тоже рановато,т.к. с этой мы ещё не разобрались…А вот что бы выяснить как на самом деле быть, что использовать, а что нет в этой стратегии, я вижу лишь два варианта:

— либо просить у программиста исходный код, чтобы в последующем вносить изменения (что мало вероятно, чаще всего программисты не любят делиться исходниками)

— либо просить его же внести корректировки в Сов и сделать все спорные моменты, что мы выявили, настраиваемыми в меню советника, внешние переменные…

Лично я вижу необходимость в таких изменениях:

1) добавить в меня флаг учитывать или не учитывать промежуточный фрактал (чтобы можно было проверить оба варианта в тестере)

2) добавить фильтр 3-ей свечи после фрактальной, чтобы можно было протестировать размер свечи и в 2 пункта, и в 20 пунктов, а после сделать вывод

3) добавить флаг торговать или не торговать, если размер плавающего стопа находится вне диапазона 25-45 пунктов

4) добавить возможность выбирать из двух вариантов Безубытка: использовать либо плавающий б\у либо фиксированный настраиваемый (опять же чтоб проверить и тот и тот вариант )

5) добавить флаг закрытие ордера с положительным профитом при обратном пересечении МА, закрытие ордера с отрицательным профитом при обратном пересечении МА и, возможно, использовать оба варианта

6) добавить флаг открывать или нет больше одного ордера в одну сторону (тем самым профильтровать пункт (7) в тексте стратегии )

Из НЕ ОБЯЗАТЕЛЬНЫХ изменений:

1) добавил бы всё же постоянный Лот (а не только Risk)

2) параметр «SL_from_Fractal» я бы убрал, а непосредственно в коде отступ реализовал, как размер текущего спреда в рынке на момент входа в сделку, т.е. отступ = спред (но это дело вкусов, возможно кто-то не согласится с этим)

3) возможно, добавил бы Временной фильтр (хотя бы простенький : торговать в такой-то интервал времени, чтобы проверить результаты, например, только торгуя в Европейскую сессию )

4) возможно добавил бы Трал

После этих изменений можно будет протестировать различные варианты, а значит и отпадут сомнения в использовании какого-либо сценария…

ОК, попросил программиста исправить\дополнить алгоритм советника, буду ждать результат.

Получил исправленный файл советника от программиста для желающих протестировать его на МТ4 (добавлены некоторые пожелания, но не все), по крайней мере сейчас он максимально должен соответствовать условиям теста Сергея, если появятся замечания, пишите (отправил на почту Алексею).

Прикрепляю советник от Алексея Алексеева: z181118_AlekseyAksamentov_v05.zip

этот вариант советника вроде открывает все сделки, но стопы ставит не правильно, ставит по максимуму фрактала, а не в пределах 25-45 пунктов

Тоже покрутил сов и согласен с Анатолием: стоп действительно за фрактал выставляется! Кол-во сделок больше, чем в тесте Сергея Гаспаряна, и на порядок больше (чё-то где-то около двухсот сверху). По-видимому по трём причинам :

— отличие в постановке SL и TP;

— торгует с 3-ей свечёй после фрактала без тела(в тесте видел,что Сергей такие сделки фильтровал);

— торгует одновременно и сигналы противоположные (нарушает пункт (7) в тексте стратегии)

Результат бэктеста сОва с адекватным спрэдом при его работе круглосуточно

Результат бэктеста сОва с тем же спрэдом, но при торговле только в Европейскую сессию

Для размышлений : за 2017 год лихо льёт

Алексей Алексеев — больше советник не дорабатывали? Осталось не много, стопы ставить в пределах 25-45п

Да, было бы интересно добить эту тему до конца, может автору нужна финансовая помощь, коды писать дело не дёшево

Прошу прощения, коллеги, неделя сложная, только сейчас сел за компьютер… Я за выходные постараюсь перечитать форум и сформулировать программисту задачу. Пока он исправлял советник в счет первоначальной предоплаты, деньги в общем невеликие. Надеюсь, на следующей неделе сброшу сову с учетом замечаний.

Прикрепляю советник от Andrew Sib: ChetvErka.zip

советник от Andrew Sib по тестеру процентов 200 получается

Ноябрь 2018 отрицательный по стратегии получается? У кого как?

Ну у меня на альпах и на дукасах кривая баланса рисует крутое пике!!!!

Получил от программиста исправленную версию совы с ограниченными стопами, потестируйте, коллеги, вдруг всё ОК.

Прикрепил советник от Алексея Алексеева: z181118_AlekseyAksamentov_v06.zip

Что-то смотрю ветка совсем зачахла!!! Видимо все в тихую капиталят денюшку на советниках!!! Народ вы бы хоть отписывались работает система или нет, оправдала ожидания ваши или опять же нет…может есть предложения по улучшению

Или закрываем дальнейшую разработку???

Я думаю, затишье связано с некоторым разочарованием, с неоправданием надежд на советник. Формализованные, да ещё и прибыльные ТС — редкое явление, но, как всегда, даже в них зашита масса важных нюансов, которые программистам не всегда удаётся реализовать.

В выходные попробую протестировать оба варианта (Андрея и свой) и призываю коллег-трейдеров проделать всё-таки эту работу на разных периодах (лучше по годам, скажем, 2010, 2011, 2012 и т.д. по 2018). а потом сравнить, у кого какие получились результаты. Тогда и появится понимание, всё ли в порядке с совами или вообще с ТС.