Сегодняшний эксперимент покажет вам, как не имея практических знаний, но соблюдая основные правила дисциплины на рынке, можно сохранить свой депозит в безопасности!

В нём не использовался ни один из известных видов анализа движения цены на рынке, точка входа определялась только выбранным произвольно временным фактором, что вовсе не помешало нам получить нужный результат. Но обо всем по порядку…

Мани Менеджмент – этот термин встречался каждому, кто хоть немного знаком с принципами торговли на бирже. Однако, начинающие трейдеры, мягко говоря, не всегда жалуют этот основополагающий принцип торговли, принимая на себя непомерные риски и не до конца осознают чем это грозит.

Мани Менеджмент своими словами

Говоря проще, мани менеджмент (далее по тексту просто ММ) – это управление собственными средствами (деньгами). Скажите, кто из вас решится открыть бизнес, не просчитав все заранее и, тем более не будет вести учет по ходу работы.

В каждом новом заключаемом вами контракте имеется риск неудачи (подвел поставщик, некачественный товар и так далее…) и вы обязательно продумаете, что вы можете потерять и ради чего. Навряд ли вы поставите на карту весь ваш многотысячный бизнес ради прибыли в пару сотен долларов, какова бы ни была вероятность провала.

Трейдинг – это тот же бизнес, который требует, парой, даже большей концентрации и дисциплины (тему обучения мы намеренно не затрагиваем в этой статье, так как в этом случае придется уже писать целую книгу).

Несмотря на вышесказанное, практически все начинающие трейдеры не раздумывая рискуют всем своим депозитом в каждой сделке.

Классические правила ММ основаны на двух важных принципах:

1) Прибыль по каждой сделке в отдельности должна быть в несколько раз (минимум в два раза) больше чем возможный убыток. По теории вероятности при подбрасывании монетки шансы у обеих сторон (орел или решко) практически равны, то есть 50 на 50.

Это как раз тот случай про который говорят: «Игра стоит свеч!» Конечно решко может выпасть и больше раз подряд, но если мы уверенны в своей стратегии, то эта серия неудач только приблизит серию выигрышей и в конечном счете мы останемся в плюсе.

2) Риск в процентах от депозита не должен превышать 5% (более приемлемо 2%, а иногда даже 0,5-1%). Благодаря этому правилу вы долгое время сможете оставаться на рынке. Для полного краха вам понадобится заключить 50 неудачных сделок подряд (при расчете от текущего депозита еще больше). Согласитесь, хороший карт-бланш.

Конечно, эти правила не всегда подходят под стиль торговли каждого трейдера, некоторые из них рискуют и большими процентами, а минимальное соотношение профит/лосс = 2/1 не всегда уместно, но это могут себе позволить уже устоявшиеся трейдеры, имеющие собственную, проверенную временем, торговую систему.

Новички же обязаны в начале своего пути принять эти правила. Они в некотором смысле восполняют пока еще отсутствующие нужные навыки и знания, и позволяют избегать большого количества стрессовых ситуаций.

А теперь и сам эксперимент с правилами Мани Менеджмента

Исходя из вышесказанного мы задались целью показать вам на наглядном примере насколько важно соблюдать основные правила ММ (так же смотрите в видео в конце статьи).

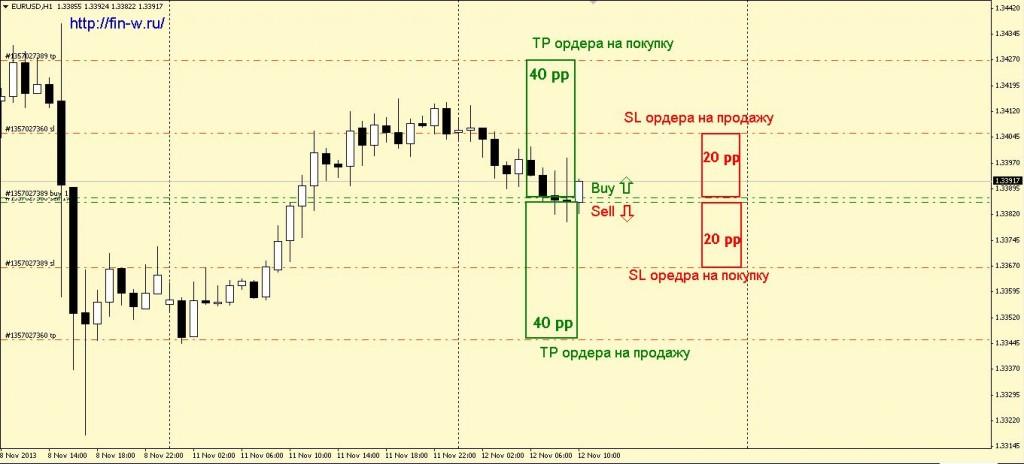

На протяжении нескольких дней мы практически в одно и то же время заключали две разнонаправленные сделки: 1 на продажу, 1 на покупку.

Особого значения выбору времени входа в рынок мы не придавали (выбор пал на 12:00 МСК), так как этот параметр был нам нужен для некой систематизации торговли. Стоп-лосс у каждого ордера устанавливали на расстоянии 20 пунктов, а прибыль фиксировали на расстоянии 40 пунктов.

Соотношение 2/1 соблюдено. Идем дальше. Риск по каждой сделке 2% от начального депозита, то есть при нашем депозите в 10,000 у.е. получаем риск равный 200 у.е.

Мы имеем два варианта развития событий:

1) Один ордер закроется по стопу, а противоположный ему ордер достигнет профита. – Конечно шанс пройти 20 пунктов больше, чем пройти 40 пунктов, но как только срабатывает стоп-лосс, до профита противоположного ордера останется все те же 20 пп., а до его же стоп-лосса уже 40 пп. То есть мы в этом случае примерно уравняли шансы, но так как уже один ордер будет закрыт с минусом, мы, не вдаваясь более подробно в математические вычисления, определили наши шансы на успех примерно как 40% против 60% на неудачу.

2) Оба ордера закроются с минусом. – Конечно, имеется и такая вероятность, но шансы на такой исход мы уже описали выше и приняли в расчет.

Стоит сказать, что при реальной торговле стоит отбирать стратегии шансы на успех у которых, как минимум больше 50%. В нашем случае, как видите, только 40%, но, забегая вперед, скажу, что этот факт не помешал правила ММ всю свою эффективность.

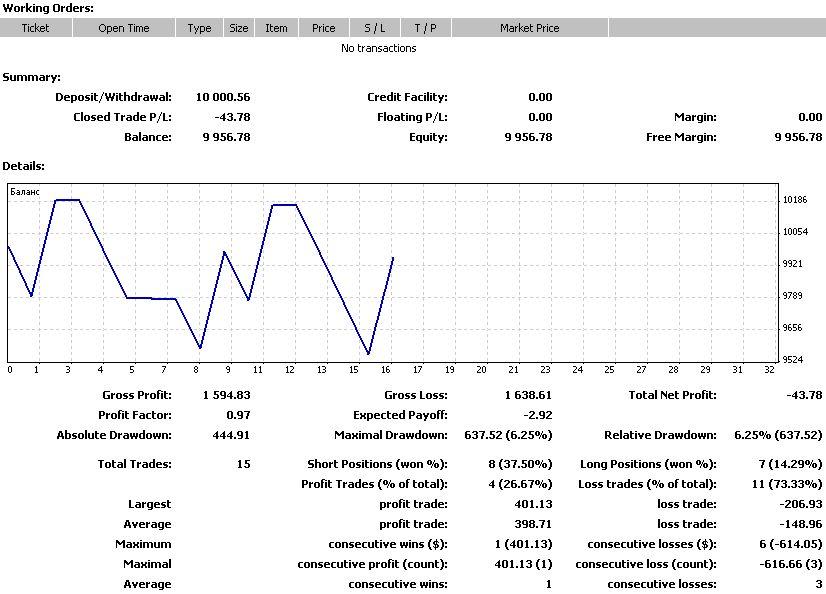

За 6 таких попыток мы получили, на наш взгляд, достаточную информацию для размышлений. Стейт (график нашего текущего баланса по ходу эксперимента) показал некую цикличность (смотри в конце статьи). Из этих 6 сдвоенных сделок 4 закрылись по первому сценарию (1 лосс, 1 профит), а две по второму (обе сделки по стоп-лоссу). Если провести не хитрые расчеты без мелких нюансов, то получим следующее:

1-ый сценарий. 4 (сделки по профиту) х 400 у.е. = 1600 у.е.

4 (сделки по стоп-лоссу) х -200 у.е. = -800 у.е.

2-ой сценарий. 4 (по стоп-лоссу) х -200 у.е. = -800 у.е.

Итого: 0 у.е.!!!

Эврика! Имея стратегию не основанную ни на одном из известных видов анализа движения цены, причем с процентом на успехом всего около 40%; не используя никаких знаний в этой сфере, но соблюдая основные правила ММ, мы сохранили наш депозит. А это уже полдела!

Если же мы более скрупулезно подойдем к вопросу выбора стратегии и максимально подстроим ее под наши требования и особенности, прибыль не заставит себя ждать!

Чего мы вам искренне и желаем!

Видео пояснение к данной статье:

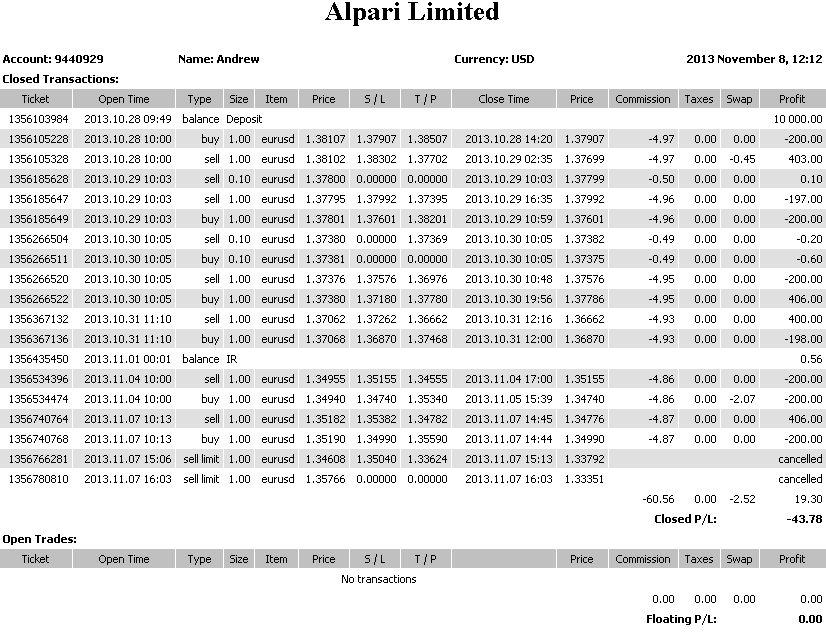

Ниже представлен отчет о торговле (небольшой итоговый минус обусловлен типом счета ECN, где за каждую сделку взималась комиссия. Если ее не брать в расчет, то в итоге получился даже небольшой плюс):