Мультивалютный вклад – это банковский вклад с возможностью вносить суммы одновременно в нескольких валютах: в России чаще всего это рубль, евро и доллар США (хотя, бывают и вклады с большим разнообразием вариантов). Данный тип вклада наибольшей популярностью пользуется в периоды резких скачков курсов валют, когда вкладчики всеми возможными способами стараются пусть не заработать, но защитить финансы от инфляции, девальвации и т.д.

Мультивалютный вклад – это банковский вклад с возможностью вносить суммы одновременно в нескольких валютах: в России чаще всего это рубль, евро и доллар США (хотя, бывают и вклады с большим разнообразием вариантов). Данный тип вклада наибольшей популярностью пользуется в периоды резких скачков курсов валют, когда вкладчики всеми возможными способами стараются пусть не заработать, но защитить финансы от инфляции, девальвации и т.д.

Мультивалютные вклады дают возможность конвертировать денежные средства в пределах вклада на протяжении срока договора из одной валюты в другую.

Конвертация осуществляется в безналичной форме, без каких-либо ограничений или потерь прибыльности. Банки за конвертацию, как правило, комиссий не берут, но ставки по данному виду вклада устанавливаются более низкие в сравнении с обычными депозитами.

В момент внесения средств на счет клиент одновременно открывает депозит в нескольких валютах. Вклады мультивалютные предлагают многие банки с разными процентами. Заработать на курсовой разнице тут особо не удастся, а вот сберечь финансы от разных рисков вполне реально.

Что нужно знать про вклады в банках (мультивалютные)

Все мультивалютные вклады в банках – это обычные депозиты в пределах одного вклада, открытые в разных валютах. По всем счетам процентные ставки разные, самые высокие обычно для депозитов в рублях. Делать переводы между счетами в пределах конвертируемой суммы можно любое число раз и без потери дохода. Но есть минимальная сумма, которая должна быть на счету любого из депозитов. Также предполагается максимальное ограничение.

Все мультивалютные вклады в банках – это обычные депозиты в пределах одного вклада, открытые в разных валютах. По всем счетам процентные ставки разные, самые высокие обычно для депозитов в рублях. Делать переводы между счетами в пределах конвертируемой суммы можно любое число раз и без потери дохода. Но есть минимальная сумма, которая должна быть на счету любого из депозитов. Также предполагается максимальное ограничение.

Порядок оформления вклада ничем не отличается от открытия обычного депозита. Клиенту достаточно прийти в банк с документом, удостоверяющим личность (паспорт), положить на счет деньги, которые будут зачислены в течение суток. Выписка со счета с остатком средств и процентами выдается бесплатно в отделении, рассылка на имейл или смс-информирование предполагают списание комиссии.

В некоторых банках есть возможность управлять мультивалютным вкладом в онлайн-режиме. Конвертация осуществляется по актуальному курсу банка, в котором открыт депозит (а не по курсу Национального банка РФ). Управление сбережениями может осуществляться на сайте или через мобильное приложение.

Принцип, по которому работают мультивалютные вклады в банках:

- Банк открывает несколько счетов для клиента (в соответствии с выбранными валютами) в рамках оформления единого вклада.

- Вкладчик на все счета вносит средства в указанных валютах – в любой пропорции, с возможностью конвертации практически всего объема сбережений между валютами.

- Каждая валюта предполагает свою процентную ставку.

- Общий доход – это сумма всех процентов.

Пример: если у вкладчика есть по 1000 рублей, долларов США и евро. Он может открыть три разных депозита и внести на них средства либо открыть один мультивалютный вклад, внести средства и иметь возможность в любой момент их переводить со счета на счет, конвертируя по текущему курсу без больших потерь на комиссиях. Если вкладчик внес по тысяче на каждый из трех счетов, то в итоге он будет иметь по каждому счету свою сумму.

Пример: если у вкладчика есть по 1000 рублей, долларов США и евро. Он может открыть три разных депозита и внести на них средства либо открыть один мультивалютный вклад, внести средства и иметь возможность в любой момент их переводить со счета на счет, конвертируя по текущему курсу без больших потерь на комиссиях. Если вкладчик внес по тысяче на каждый из трех счетов, то в итоге он будет иметь по каждому счету свою сумму.

Доход может быть меньше, чем в случае открытия трех разных вкладов в разных банках с определенными процентными ставками, но так намного меньше мороки и всегда есть возможность быстро обменять средства из одной валюты в другую в онлайн-режиме, без необходимости поездки в банк, заказа суммы в кассе и т.д.

Основной целью мультивалютного вклада является сохранение сбережений. Именно желание защитить имеющиеся средства от колебаний курсов и нестабильной ситуации в экономике делает данный тип вкладов таким привлекательным. А вот для спекуляций такой вариант не очень подходит, так как страдает доходность вклада, да и для заработка на курсе есть более удобные и безопасные варианты.

Особенности мультивалютных вкладов:

Особенности мультивалютных вкладов:

- Чтобы получить максимальную прибыль, нужно тщательно выбирать банки и условия – смотреть как на общие параметры (капитализация процентов, гарантия возможности пополнения депозита, хорошие ставки), так и на специфические для мультивалютных вкладов (есть ли ограничения/комиссии по конверсионным операциям, отклонение курсов от официальных ЦБ, размер неснижаемой суммы) и т.д.

- Банки стараются предложить клиентам самые выгодные условия, поэтому есть смысл изучить массу предложений.

- Пропорции средств в разных валютах зависят от краткосрочных и долгосрочных прогнозов рынка, текущей ситуации в экономике.

- Стандартный набор – рубль/доллар/евро, но можно найти и шестивалютные вклады даже (добавляются китайские юани, швейцарские фунты и фунты стерлингов).

- За валютным вкладом придется постоянно следить, вовремя конвертировать средства, считать итоговую доходность. И прибыль всегда меньше, чем в случае размещения базового валютного вклада.

- Эксперты советуют выбирать такие вклады по необходимости или при наличии знаний касательно изменений курсов валют – просто так, из любопытства, не стоит открывать такой депозит. А вот если средства копятся на конкретные цели (и нужны в указанных валютах) или клиент владеет информацией, такой вариант может считаться наиболее приемлемым.

Плюсы и минусы

Чтобы разобраться, что такое мультивалютный вклад, необходимо изучить все особенности, рассмотреть преимущества и недостатки. По своей сути мультивалютный вклад мало чем отличается от обычных депозитов, просто одновременно объединяет в себе сразу счета в нескольких валютах. Но тут в основном работают все те же правила и условия.

Основные преимущества мультивалютного вклада:

- Возможность одновременно иметь счета в нескольких валютах на выбор (доступно множество вариантов).

Страхование депозита для исключения рисков при банкротстве банка.

Страхование депозита для исключения рисков при банкротстве банка.- Право управлять счетами в режиме онлайн, конвертировать средства без комиссий с минимальными ограничениями.

Недостатки вкладов в нескольких валютах:

- Более низкие процентные ставки – в среднем на 0.5-1% (ощущается при суммах, которые исчисляются в миллионах).

- Необходимость постоянного контроля и мониторинга сферы экономики и финансов для своевременной конвертации валют из одной в другую.

- Наличие определенных ограничений – минимальная сумма на счету, максимальная величина вклада и т.д.

- Курс обмена не всегда выгодный – коррелируется не с Нацбанком, а с внутренним актуальным курсом банка, в котором хранятся сбережения.

Условия от банков России

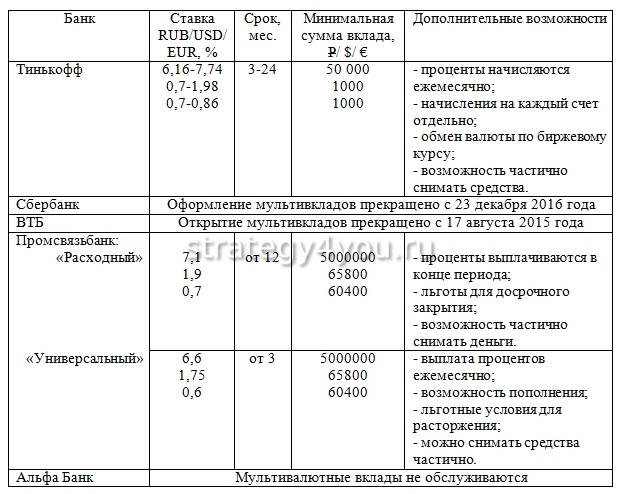

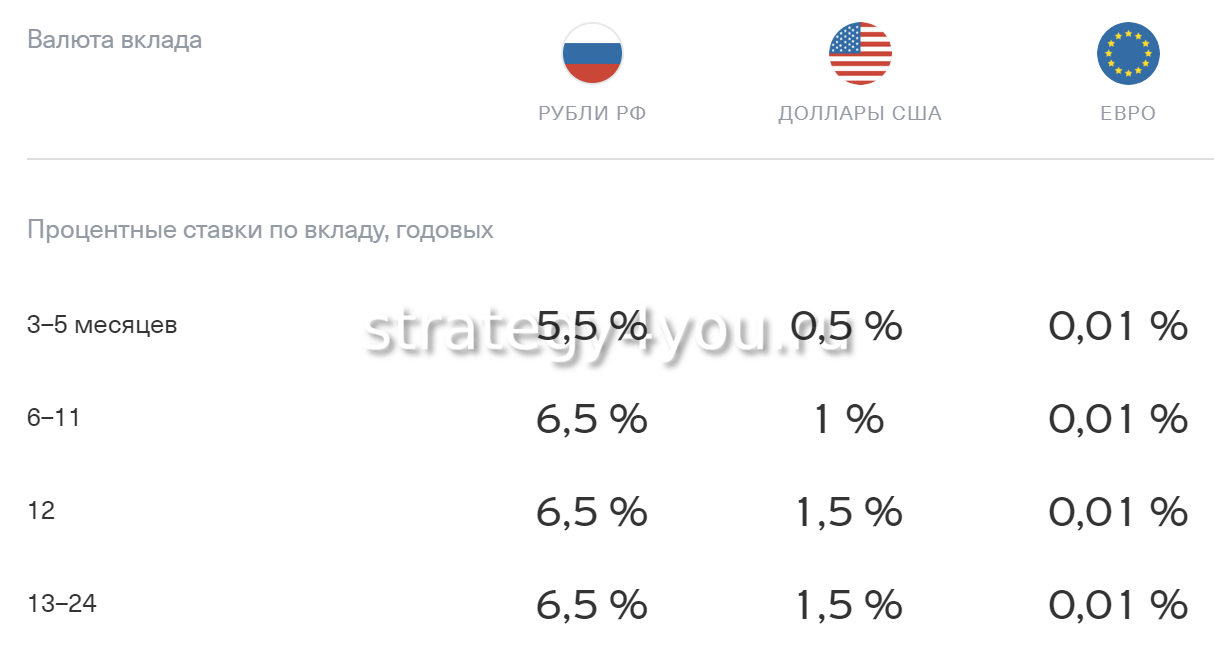

Несмотря на все преимущества, спрос на мультивалютные вклады в России немного понизился по причине нестабильности курса рубля и невысоких процентных ставок по валюте. Но многие банки все еще предлагают такой тип депозита клиентам. Одно из лучших предложений – у банка «Тинькофф» (небольшие суммы, гибкие условия, свобода в пополнении).

Многие банки закрыли мультивалютные вклады по причине низкого спроса (среди них «Альфа Банк», «Промсвязьбанк», «Сбербанк», ВТБ и другие). Сегодня банки России предлагают различные пороговые суммы для открытия мультивалютных вкладов.

Лучшие предложения от банков:

Лучшие предложения от банков:

- Freedom Finance Банк – от 50 000 рублей, есть пополнение, выплаты ежемесячно, 6.90%, на 360 дней.

- Тимер Банк – от 30 000 рублей, есть пополнение, 6.70%, на 372 дня.

- Банк Акцепт – от 10 000 рублей, 6.50%, есть пополнение, на 367 дней.

- ББР Банк – от 50 000 рублей, 6%, с возможностью пополнения, на 395 дней.

- Банк Авангард – от 10 000 рублей, 5.25%, на 367 дней.

- Энерготрансбанк – от 700 000 рублей, 5.15%, есть капитализация, возможность частичного снятия, пополнения или льготного расторжения, на 271-365 дней.

- Уралпромбанк – от 10 000 рублей, 5%, есть пополнение и частичное снятие, льготное расторжение и удаленное открытие.

- Тинькофф – от 50 000 рублей, 5.5-6.5%, есть опции капитализации, пополнения, частичного снятия, удаленного открытия, автопродления.

Как выбрать вклад

Чтобы выбрать самый выгодный мультивалютный вклад, необходимо тщательно изучить все условия и предложения банков, остановиться на подходящих. В момент открытия вклада обязательно нужно прочесть весь договор и все пункты, которые могут предполагать довольно серьезные ограничения.

Как выгодно сделать вклад мультивалютный:

- Процентная ставка – не самый главный, но важный критерий.

- Комиссия за конвертацию – чем меньше, тем лучше.

- Открытие вклада – при наличии паспорта в отделении банка, с внесением средств на счета.

Суммы – желательно не более 1.4 миллиона рублей в эквиваленте, так как в случае наступления страхового случая клиенту будет возвращена именно такая сумма. Обычно средства распределяют так: по 25% в рублях и евро, еще 50% в долларах США.

Суммы – желательно не более 1.4 миллиона рублей в эквиваленте, так как в случае наступления страхового случая клиенту будет возвращена именно такая сумма. Обычно средства распределяют так: по 25% в рублях и евро, еще 50% в долларах США.- Важные пункты в договоре – льготное расторжение, возможности пополнения/снятия частично средств и т.д.

- Капитализация процентов – очень важная опция, благодаря которой проценты можно не снимать, а оставлять на счету (прибавлять к нему каждый месяц, квартал, полгода, год), чтобы в дальнейшем уже на всю сумму насчитывались проценты.

- Помнить про налоги по вкладу – они насчитываются при выплате процентов по депозиту (то есть, вкладчик получает средства уже без налога).

Мультивалютный вклад – это прекрасная возможность сохранить свои средства и даже немного их приумножить, но только при условии наличия знаний и возможности следить за изменениями курсов, вовремя конвертировать средства и разумно управлять счетами.