Азиатско-Тихоокеанский банк начал свою деятельность более 25 лет назад. За это время компании удалось построить мультирегиональную сеть. Отделения АТБ есть в 200 городах России. В них обслуживается более 700 тыс. физических лиц. Организация предлагает клиентам широкий список банковских услуг, в том числе и линейку депозитов.

Азиатско-Тихоокеанский банк начал свою деятельность более 25 лет назад. За это время компании удалось построить мультирегиональную сеть. Отделения АТБ есть в 200 городах России. В них обслуживается более 700 тыс. физических лиц. Организация предлагает клиентам широкий список банковских услуг, в том числе и линейку депозитов.

Условия обслуживания вкладов в Азиатско-Тихоокеанском банке

АТБ предлагает несколько депозитов, которые различаются условиями вкладов:

- Процентные ставки варьируются в пределах 0,04-5%. Показатель зависит от длительности хранения средств, валюты и дополнительных факторов.

- Срок действия договора. Клиенты могут выбрать краткосрочные программы, рассчитанные на несколько месяцев, и долгосрочные (до 1098 дней).

- Счет можно открыть в рублях и иностранной валюте.

- Депозиты могут быть с пополнением, частичным снятием, капитализацией процента.

Как открыть вклад

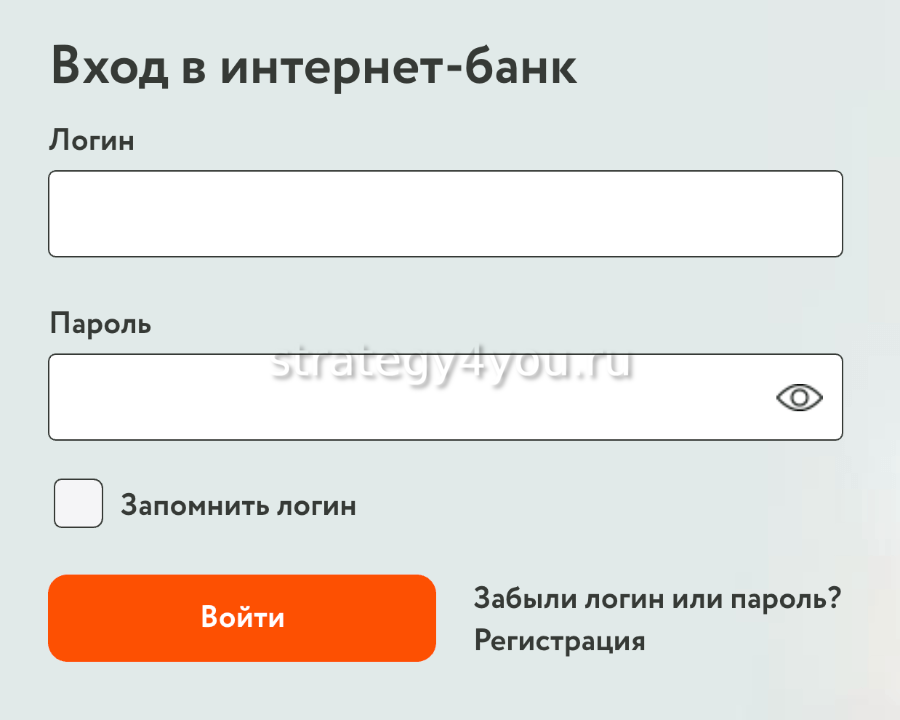

Открыть депозит в АТБ можно 2 способами:

- в отделении банка;

- на официальном сайте компании.

В первом случае вкладчику следует обратиться в ближайшее отделение и заявить о своем решении. При себе необходимо иметь паспорт. Служащий банка поможет выбрать подходящий депозит с учетом пожеланий клиента.

Чтобы открыть депозит через сайт, необходимо изучить все предложения компании и выбрать максимально удобный. После этого на странице подходящего банковского продукта нажимают вкладку “Открыть”. В новом окне клиенту предлагают заполнить заявку на оформление депозита. Чтобы подтвердить заявку, нужно ввести код (его отправят на указанный номер телефона).

Срочные вклады для физических лиц

В Азиатско-Тихоокеанском банке вклады делятся на срочные и бессрочные. К первым относятся те, которые открываются на строго оговоренный срок (от нескольких месяцев до нескольких лет). В зависимости от длительности различают кратко- и долгосрочные.

Вклад «Правильная стратегия»

Такой депозит отличается высокой процентной ставкой, поэтому он подойдет людям, желающим приумножить свои сбережения. Из недостатков называют отсутствие гибких условий.

Основные характеристики “Правильной стратегии”:

Основные характеристики “Правильной стратегии”:

- Процентная ставка — 5%. Этот показатель действует для вкладов на любую сумму и срок.

- Валюта. Принимаются только рублевые вложения.

- Минимальная сумма — 150 тыс. руб.

- Срок договора. Клиентам предлагают 2 варианта оформления (на 6 и 12 месяцев).

- Нельзя пополнять счет и частично снимать деньги до окончания срока действия.

- Капитализация процентов в течение срока не предусмотрена.

Вклад «Сохрани»

Депозит “Сохрани” отличается более лояльными условиями. Стартовая сумма для открытия счета ниже, проценты относительно высокие даже на валютном депозите:

- Годовая ставка составляет 3,8-4,8% для рублевых вкладов и 0,1-0,5% — долларовых. Показатель здесь плавающий, он зависит от дополнительных условий.

- Открыть счет можно в долларах и рублях. Выбор повлияет на вознаграждение.

- Размер вложений — минимум 5 тыс. руб. или 140$

- Срок размещения — от 92 до 1098 дней.

- Согласно договору, клиент пополняет счет однократно после подписания договора. В течение срока нет возможности снимать или пополнять депозит.

- Капитализация отсутствует.

Вклад «Накопи»

Депозит “Накопи” — хорошее решение для тех, кто планирует собрать большую сумму для покупки или к важной дате. Недостатком можно назвать плавающий процент.

Для получения максимальной выгоды стоит детально изучить условия:

Для получения максимальной выгоды стоит детально изучить условия:

- Ставка. Для рублевых вкладов банк предлагает ставку 3,8-4,7%. При вложениях в долларах клиент получает 0,3-0,5% годовых.

- Валюта. Существует 2 варианта программы “Накопи” — в долларах и рублях. При выборе важно учитывать размер вознаграждения.

- Минимальная сумма для открытия вклада — 5 тыс. руб. или 140$.

- Срок. Положить деньги можно на короткий период (182 и 367 дней) и длительный (731 и 1098 дней)

- После заключения договора держатель счета может пополнять его в любое время. Ограничений по сумме не установлено. Частично снимать деньги нельзя. В противном случае будут потеряны проценты.

- Вознаграждение вкладчику рассчитывается ежемесячно, предусмотрена капитализация.

Вклад «Управляй»

Такой вклад Азиатско-Тихоокеанского банка отличается максимально гибкими условиями. Это банковское предложение подходит для тех, кому важно контролировать финансы.

В числе основных условий:

- Процентная ставка. Этот показатель достигает 3,6-4,1% (в рублях), 0,2-0,3% (долларах) и 0,04-0,05 (евро).

- Валюта. Открывая депозит “Управляй”, вкладчик может выбрать одну из 3 валют (руб., $ или €).

- Минимальная сумма, необходимая для заключения договора, — 1 тыс. руб., 20 дол. или 5 тыс. евро.

- Срок действия вклада может быть 182 или 367 дней.

- Клиент распоряжается счетом: может пополнять депозит, увеличивая свой доход, и частично снимать небольшие суммы без потери вознаграждения.

- Процент начисляется ежемесячно, однако капитализации нет.

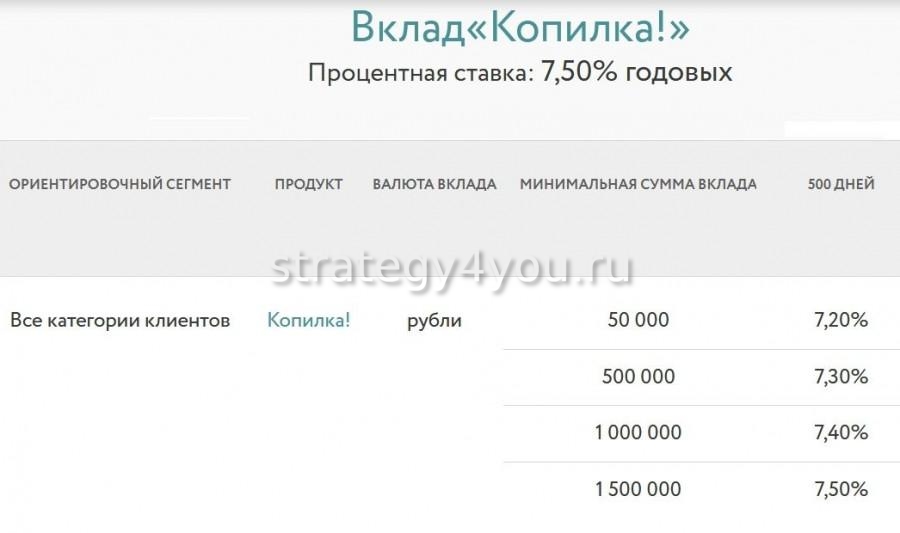

Вклад «Копилка!»

Это еще один вид накопительного счета, с помощью которого клиент может ежемесячно увеличивать сумму на депозите. Недостатком является высокий первоначальный взнос.

- Ставка. Вознаграждение варьируется в пределах 4,6-4,8%. Показатель непостоянный, он зависит от размера вкладов.

- Валюта. Депозит “Копилка” предусматривает только вложения в рублях.

- Минимальная сумма. Чтобы заключить договор, необходимо пополнить счет на 50 тыс. руб. и более.

- Срок вклада фиксированный. Он составляет 16 месяцев или 500 дней.

- Клиент банка может пополнять счет в течение всего действующего периода, однако снять часть средств без потери процентов нельзя.

- Условия программы не предусматривают капитализацию.

Закрытие вклада и снятие денег

После окончания срока действия договора возможно его продление. Если клиент не выразил желание снять деньги со счета, пролонгация происходит в автоматическом режиме. Таким образом открывается повторный депозит на действующих условиях. Срок пролонгированного вклада устанавливается тот же, что и при подписании договора клиентом.

После окончания срока действия договора возможно его продление. Если клиент не выразил желание снять деньги со счета, пролонгация происходит в автоматическом режиме. Таким образом открывается повторный депозит на действующих условиях. Срок пролонгированного вклада устанавливается тот же, что и при подписании договора клиентом.

Если держатель счета планирует снять средства, ему необходимо обратиться в отделение и закрыть депозит. Если вклад Азиатско-Тихоокеанского банка закрывается досрочно, то клиент в большинстве случаев теряет проценты. Для досрочного расторжения договора необходимо заполнить заявление.

Дополнительная информация

Вложить деньги под проценты в финансовую организацию могут граждане РФ, которые достигли 18-летнего возраста.

Чтобы выбрать максимально удобную и прибыльную программу депозита, следует учесть цель вклада:

Чтобы выбрать максимально удобную и прибыльную программу депозита, следует учесть цель вклада:

- Для получения максимальных выплат подходит “Правильная стратегия”. В этом случае банк предлагает не только ставку 5% годовых, но и дополнительные бонусы при использовании других финансовых продуктов. Если сумма 150 тыс. руб. (первоначальный взнос) для клиента не подходит, стоит обратить внимание на депозит “Сохрани”.

- Когда главная цель — собрать большую сумму на вкладе с пополнением, то оптимальным решением станет программа “Накопи” с процентной ставкой до 4,7%.

- Тем, кто ищет возможность валютных вложений, подходят АТБ вклады “Управляй” и “Накопи”.

Чтобы вычислить наиболее прибыльную программу, клиент может воспользоваться депозитным калькулятором на сайте компании. В этом инструменте предусмотрены гибкие настройки. С их помощью можно заранее рассчитать сумму, которую держатель счета получит в конце срока.

Перед тем как открыть депозит в этом банке, стоит изучить предложения других финансовых организаций (Сбербанк, ВТБ, Тинькофф и др.).