Открывая депозит в банке, вкладчик старается максимально защитить свои сбережения. Однако если финансовая организация обанкротится и лишится лицензии, то велик риск потери всех накоплений. Защитить вкладчиков может страхование депозитов.

Открывая депозит в банке, вкладчик старается максимально защитить свои сбережения. Однако если финансовая организация обанкротится и лишится лицензии, то велик риск потери всех накоплений. Защитить вкладчиков может страхование депозитов.

Как устроена система страхования вкладов

Чтобы защитить депозиты клиентов банков, было организовано Агентство по страхованию вкладов (АСВ). В это агентство входят не все существующие банки. Чтобы финансовую организацию приняли в АСВ, необходимо пройти аккредитацию.

Во время этой процедуры учреждение будет проверено комиссией на предмет соответствия многим требованиям. Кроме того банк, принятый в эту организацию, ежеквартально должен перечислять взносы. Их объем составляет 0,5% общей суммы депозитов на дату взносов.

Вступление банка в Агентство не отражается на доходности депозитов. Все расходы полностью берет на себя финансовая организация. При этом уровень доверия к банку возрастает, так как все вклады оказываются застрахованными.

Сбербанк прошел аккредитацию в 2005 г. А с 2008 г. он имеет право выплачивать компенсации клиентам банков, которые потеряли лицензию, в их числе Югра, Связной банк, Рублев, Газбанк и некоторые другие.

Чтобы понять, для чего нужно страхование, стоит рассмотреть один пример. Клиент банка “Икс” открыл депозит на 12 месяцев. За то время, пока деньги лежали на счете, Центробанк принял решение о том, что учреждение “Икс” ведет рискованную финансовую политику. На основании этого заявления у банка отбирают лицензию.

Если вклады были застрахованы, то после публичного заявления назначается оператор. Под оператором принято понимать банк, который возместит вкладчику организации “Икс” его депозит.

Особенности страхования вкладов в Сбербанке

Сбербанк входит в АСВ. Это свидетельствует о наличии защитной страховки. Если эта организация лишится лицензии, вкладчики могут обратиться в другой банк, участвующий в этой системе.

Согласно условиям страхования депозитов физических лиц в Сбербанке, при наступлении страхового случая клиенту будет возмещена вся сумма вклада. В этот объем входит не только сбережения, которые клиент разместил на счете (или счетах), но и проценты, начисленные на сумму депозита. Проценты рассчитываются до момента наступления страхового случая. Выплата не может превышать сумму 1,4 млн руб.

Какие вклады застрахованы

Страхование распространяется не только на депозиты, но и ряд других финансовых продуктов:

Страхование распространяется не только на депозиты, но и ряд других финансовых продуктов:

- срочные вклады (к ним относят и специальные);

- накопительные счета клиентов;

- дебетовые карты с суммой на счете;

- расчетные счета (открытые как на физическое лицо, так и юридическое);

- вклады на детей;

- кредитные карты, на которых находятся собственные деньги клиентов;

- счета и депозиты в валюте.

Способ открытия счета или депозита не имеет значения. Страхованию подлежат все вышеперечисленные банковские продукты, открытые в отделениях или режиме онлайн при использовании мобильного приложения.

На что страхование не распространяется

Важно назвать несколько случаев, которые не попадают под страхование вкладов в Сбербанке:

- сберегательные сертификаты (их выдача полностью прекращена с лета 2018 г.);

- металлические обезличенные счета;

- сберкнижки, оформленные на предъявителя (этим они отличаются от счетов на предъявителя);

- суммы, которые находятся на доверительном управлении;

- деньги, которые были размещены в филиалах банка за границей;

- счета нотариусов и адвокатов (только в том случае, если они открыты с учетом профессиональной деятельности лица);

- вклады номинальные (к ним не относятся те, что открываются опекунами).

Страхование вклада сумма

29 декабря 2014 г. был принят Федеральный закон № 451-Ф3. Согласно этому документу, размер максимальной страховой выплаты на 1 человека повышен с 700 тыс. до 1,4 млн. руб.

При этом важно учесть несколько моментов:

- При наступлении страхового случая Сбербанк выплатит клиенту всю сумму вклада и проценты по нему (при их наличии). Максимальная сумма возмещения — 1,4 млн руб.

- Если у вкладчика есть несколько банковских продуктов, то выплаты осуществляются пропорционально размеру каждого, но не более максимального страхового показателя.

Так, если у человека открыт депозит на сумму 2 млн руб. и дебетовая карта с 800 тыс. руб., то страховая выплата составит 1,4 млн руб.: из них 1 млн будет выплачен по депозиту и 400 тыс. — карте.

Так, если у человека открыт депозит на сумму 2 млн руб. и дебетовая карта с 800 тыс. руб., то страховая выплата составит 1,4 млн руб.: из них 1 млн будет выплачен по депозиту и 400 тыс. — карте.

В некоторых случаях есть шанс получить дополнительную компенсацию (если общая сумма вкладчика превышала 1,4 млн руб.). Решение об удовлетворении такого прошения принимается уже после начала выплат по страховке. Однако происходит такое только в том случае, когда банк по решению суда признается банкротом и назначается ликвидатор.

Срок выплаты страховки

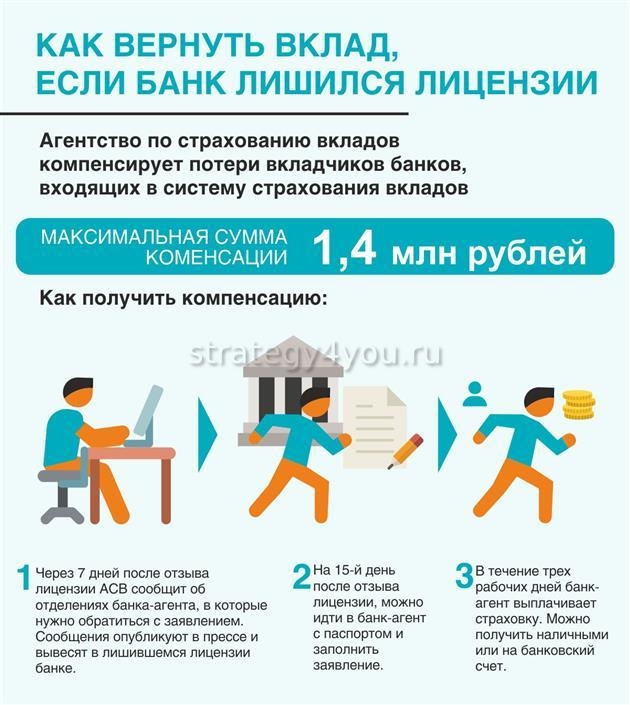

После объявления об отзыве лицензии страховые выплаты начинают производить через 14 дней. Это условие контролируется ФЗ “О страховании вкладов физических лиц в банках РФ”.

После обращения вкладчика с заявлением банк-агент компенсирует сумму в течение 3 дней. Задержки на этом этапе происходят относительно редко, так как процесс строго регламентирован. При длительных выплатах на агента могут быть наложены санкции.

Как получить выплаты

Сбербанк входит в список лидирующих финансовых организаций со стабильным развитием и низким уровнем риска. Несмотря на это, клиентам следует знать порядок получения страховых выплат:

- Уточняют название агента. Такая информация будет опубликована на сайте этого финансового учреждения и банка-преемника.

- Заполняют заявление. В нем указывают реквизиты счета и сумму, находящуюся на нем.

- Отправка заявления. Получателем может стать банк-преемник или АСВ.

- Ожидание ответа. Он приходит за 14 дней.

- Получение выплаты. В большинстве случаев банковская организация открывает новый счет для клиента, на который перечисляет страховую выплату.

Рекомендации

Работники финансовой сферы рекомендуют придерживаться нескольких правил, что поможет минимизировать риск потери денег:

Перед открытием счета или депозита банк нужно проверить на наличие страхования.

Перед открытием счета или депозита банк нужно проверить на наличие страхования.- Перед подписанием договора нужно тщательно проверять корректность заполнения личных данных. Ошибка даже в одной букве может привести к сложности получения выплат.

- После объявления банкротства клиенты финансовой организации могут обратиться за страховкой в течение 1-1,5 года.

Нельзя обойти вниманием и размер страховки — 1,4 млн руб. Если вкладчик хочет разместить в банке сумму, превышающую этот показатель, то важно снизить риск потери денег. Для этого эксперты советуют разделить сумму на несколько частей. При этом одна часть будет лежать на депозите клиента, а другие — вкладах его близких людей. Это может быть супруг, один из родителей, ребенок.

Заключение

Среди финансовых организаций Сбербанк является одним из лидеров по количеству клиентов, темпам развития и размерам капитала. Сложно представить, что этот банк лишится лицензии или обанкротится. Однако даже с учетом таких обстоятельств клиентам необходимо знать особенности получения страховых выплат.

В Сбербанке страхование вкладов физических лиц предусматривает полную выплату с учетом основной суммы и процентов по ней. Максимальная сумма погашения достигает 1,4 млн руб. При этом под защитой находятся клиенты большинства депозитов и счетов.