Банки часто предлагают клиентам воспользоваться таким инвестиционным инструментом, как срочный вклад. Он подходит той категории вкладчиков, у которых есть крупная сумма, и ее требуется сохранить без риска потратить. Срочный вклад — это возможность не только сохранить свои деньги, но и приумножить за счет процентного дохода.

Банки часто предлагают клиентам воспользоваться таким инвестиционным инструментом, как срочный вклад. Он подходит той категории вкладчиков, у которых есть крупная сумма, и ее требуется сохранить без риска потратить. Срочный вклад — это возможность не только сохранить свои деньги, но и приумножить за счет процентного дохода.

Задачи срочных вкладов

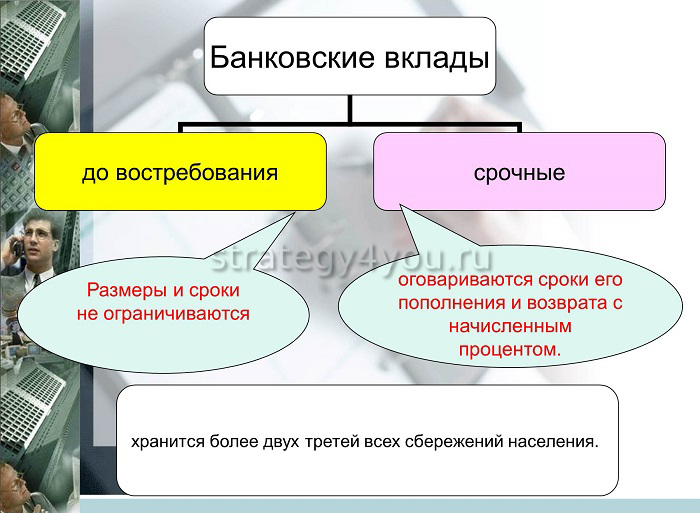

Потенциальных клиентов интересует, что это такое. Уникальность этого финансового продукта в том, что деньги вносятся на оговоренный срок, под установленные банком проценты. Кроме этого, вкладчик лишается возможности пользоваться средствами на период действия договора. После истечения этого срока клиент банка получает свои деньги и проценты по ним.

Такой депозит выполняет несколько функций:

- Сохранение капитала. Деньги, инвестированные во вложение, защищены от риска быть обесцененными инфляцией. Процентные ставки в банке выше уровня инфляции, поэтому средства будут защищены.

- Инструмент накопления. При потребности накопить деньги на большую покупку, учебу ребенка или путешествие, открытие срочного счета станет решением нескольких проблем сразу:

- деньги защищены от инфляции;

- они работают и приносят небольшую прибыль;

- человек лишен возможности случайно их потратить.

- Получение дохода. Чем крупнее сумма, которую вносит вкладчик на депозит, тем больше будет результат по начисленным процентам. О большой доходности речь не идет, но когда деньги лежат дома, то они не приносят никакой прибыли.

Для финансового учреждения срочный вклад тоже выгоден. По условиям договора банк точно знает, когда клиент заберет свои деньги, а до этого периода он может на них рассчитывать, привлекая в целях кредитования и инвестирования.

Плюсы и минусы

Основным преимуществом срочного вложения является высокая доходность. Ставка по таким депозитам намного выше, чем по другим банковским продуктам: она составляет 8%, для сравнения — средняя ставка вклада до востребования в 0,1%.

Минусом является запрет на досрочное снятие.

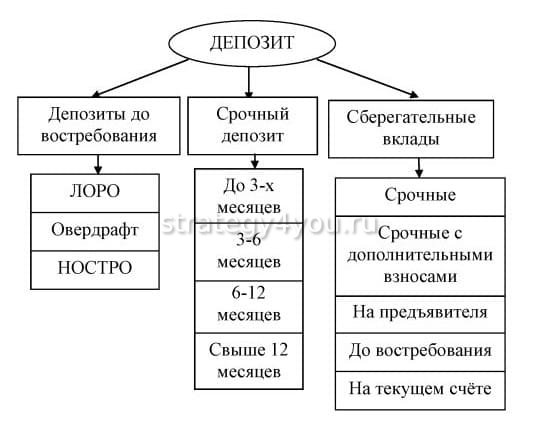

Виды срочных вкладов

Каждый банк самостоятельно разрабатывает линейку финансовых продуктов, чтобы вкладчик мог выбрать для себя тот формат инвестиции, который бы удовлетворял его запросы.

Для этого используют основные виды срочных депозитов:

- Классический. Вкладчик вносит денежную сумму на срок, который установлен в договоре. После окончания периода счет закрывается, клиент получает свои деньги и дополнительный доход в процентах. Условия по таким вкладам самые простые, а процентные ставки самые выгодные.

Пополняемые или накопительные. В отличие от классических депозитов, допускается пополнение счета с целью увеличения первоначального взноса. Средства вносятся с удобной для клиента периодичностью. С увеличением суммы растут проценты, а значит, увеличивается доходность по вкладу.

Пополняемые или накопительные. В отличие от классических депозитов, допускается пополнение счета с целью увеличения первоначального взноса. Средства вносятся с удобной для клиента периодичностью. С увеличением суммы растут проценты, а значит, увеличивается доходность по вкладу.- С частичным снятием. Часто это комплексные программы, совмещающие в себе пополнение и частичное снятие средств. Финансовая организация устанавливает неснижаемый остаток, который должен оставаться на счете после вывода средств. Процентные ставки по таким продуктам самые низкие.

В каждой линейке по этим программам разрабатываются 3-5 депозитов, которые могут отличаться между собой:

- суммой первоначального взноса;

- сроком размещения;

- процентной ставкой.

Условия и важные дополнительные опции

Финансовые учреждения сами вправе устанавливать условия открытия и функционирования инвестиционных инструментов, с целью привлечения как можно большего числа вкладчиков. Главные условия варьируются в зависимости от цели вложения, который в свою очередь может быть дополнен некоторыми опциями.

Основные условия размещения денежных средств на срочном депозите:

Минимальный первоначальный взнос — от 1000 руб. или 100 у.е (для счетов в иностранной валюте).

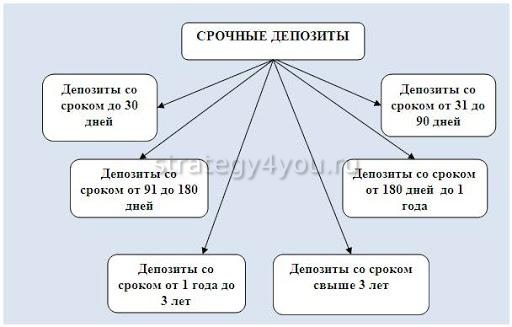

Минимальный первоначальный взнос — от 1000 руб. или 100 у.е (для счетов в иностранной валюте).- Срок размещения. Банкам невыгодны краткосрочные продукты. Поэтому стандартными считаются депозиты сроком от 2 до 3 лет, намного реже встречаются — до 5 лет. Но некоторые организации предлагают срочные вклады от 1 месяца до 1 года. При этом надо учитывать, что клиенту тоже выгодно, чтобы деньги находились на счете как можно дольше, от длительности хранения зависит процентная ставка.

- Валюта. Депозит оформляется в той валюте, которая наиболее удобна вкладчику. Но на практике более прибыльными являются рублевые счета.

В зависимости от разработанных линеек вкладов к ним подключают дополнительные опции:

- Капитализация. Начисленные проценты причисляются к средствам клиента и на общую сумму начисляются проценты. Таким образом доходность вклада увеличивается. При этом банк может давать более низкую процентную ставку, чем при счете без капитализации.

- Пролонгация. Если после окончания срока по договору клиент не закрыл депозит и не вывел денежные средства, то действие вклада продлевается автоматически на такой же период. Владелец счета может в любой момент снять деньги без потери процентов за первый период.

- Пополняемость. В некоторых банках возможность пополнения счета внесена как дополнительная опция в классические виды срочного вклада.

Правила оформления

Процедура оформления счета стандартная для всех финансовых организаций и занимает немного времени. Но прежде клиенту необходимо с помощью сотрудника банка выбрать из линейки продуктов тот вклад, который устроит его по всем критериям:

- будет ли это пополняемый депозит;

- планируется ли частичное снятие средств;

- как будут начисляться проценты: по окончании срока действия договора или периодически;

- нужна ли капитализация;

- на какой срок;

- требуется пролонгация или нет.

Для открытия депозита клиент должен предоставить в финансовое учреждение следующие документы:

- паспорт;

- ИНН;

- военный билет — если человек находится на службе в Вооруженных силах;

- пенсионное удостоверение — при наличии.

Сотрудник банка заносит персональные данные в клиентскую базу и приступает к оформлению договора и открытию счета:

Договор заключается в 2 экземплярах, один из которых остается у клиента. В документе должен быть указан вид вклада, его условия и дополнительные опции.

Договор заключается в 2 экземплярах, один из которых остается у клиента. В документе должен быть указан вид вклада, его условия и дополнительные опции.- Гражданин вносит денежные средства на счет банка или переводит их со своего другого вклада на этот депозит.

- Клиенту выдается приходный ордер на сумму взноса и сберегательная книжка. Допускается выдача вкладчику дебетовой карты.

Постоянные клиенты финансового учреждения имеют возможность открыть срочный вклад через онлайн-банк.