Предложение Московского Коммерческого банка — вклады с высокими годовыми ставками и льготные программы для пенсионеров. Прибыль по рублевым вкладам с учетом бонусов достигает 7,3% годовых. К началу года в компании действует ряд предложений для желающих разместить сбережения.

Предложение Московского Коммерческого банка — вклады с высокими годовыми ставками и льготные программы для пенсионеров. Прибыль по рублевым вкладам с учетом бонусов достигает 7,3% годовых. К началу года в компании действует ряд предложений для желающих разместить сбережения.

Вклады банка МКБ на сегодня — выгодные проценты и условия для физических лиц

Банк «Московский кредитный банк» находится на российском рынке уже долгое время: 18 лет. Центробанк РФ включил МКБ в реестр системно значимых банков. По размеру портфеля он занимает 7-е место в стране. Все вклады страхуются: компания участвует в государственной программе совместно с «Агентством по страхованию вкладов». Сумма компенсации по страховым случаям ограничена 1,4 млн. руб. Отзывы клиентов о банке, в основном, положительные.

Офисы МКБ (MKB) открыты не только в Москве и области, но и других городах России: Санкт-Петербурге, Ярославле, Орле, Архангельске, Воронеже и др. Рассмотрим условия популярных тарифов, действующих сейчас по рублевым и валютным вкладам в МКБ.

«Выгодный подход»

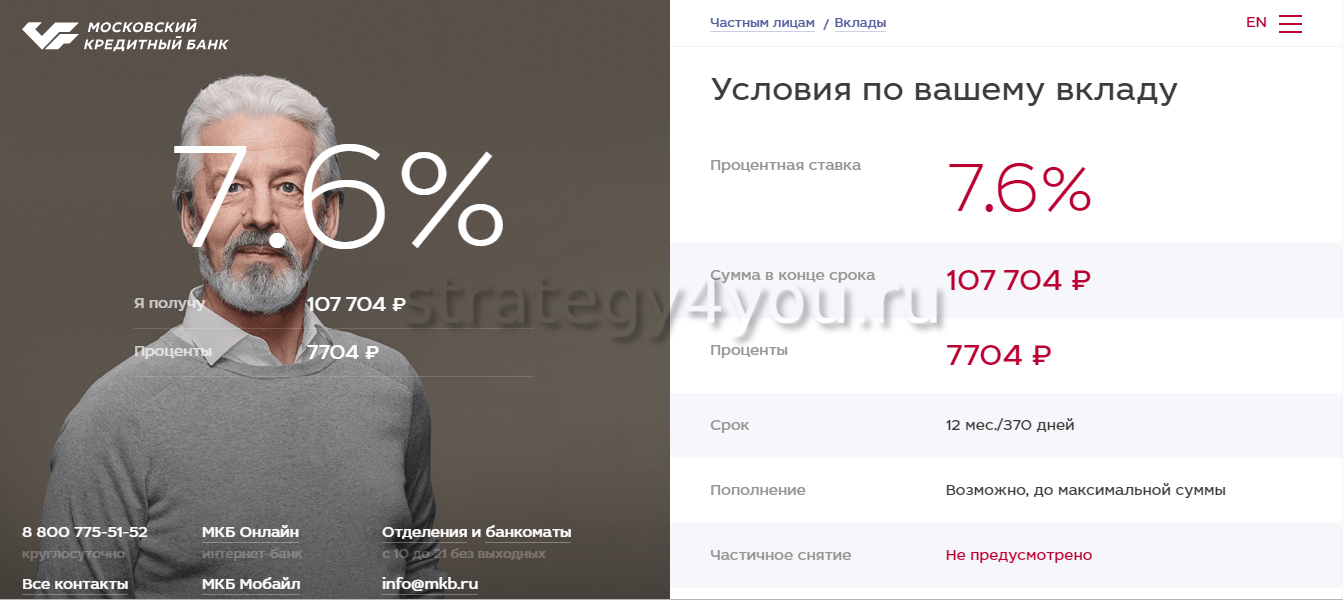

Предложение отличает высокая процентная ставка по депозиту: 7,3% годовых. Однако есть условие: разместить сбережения можно только после оформления ИИС на сумму, равную или превышающую размер самого вклада. Если договор ИИС будет расторгнут, ставка снизится до 5%. Прибыль выплачивают по истечении срока вклада на банковский счет.

Минимальная сумма — 50 тыс. руб., а верхний порог — 1 млн. руб. Денежные средства размещаются на 375 дней, действует автоматическая пролонгация. При досрочном расторжении договора расчет производится по ставке «До востребования». Расходные операции по депозиту не допускаются, дополнительные взносы и капитализация тоже не предусмотрены.

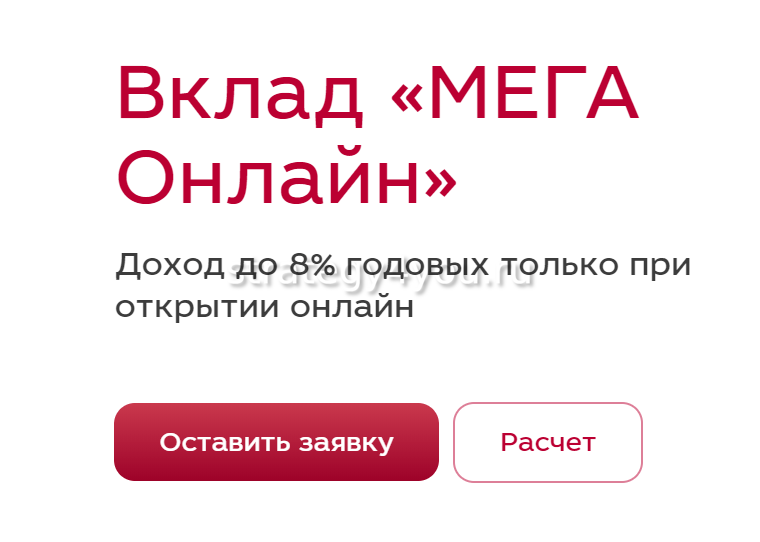

«МЕГА онлайн»

Программа с высоким процентом по вкладу, одна из самых востребованных в линейке Москредитбанка, если не рассматривать комплексные инвестиционные спецпредложения. Минимальная сумма — 1 тыс. руб. Этот вклад в Московском Кредитном банке открывается на сроки от 3 мес. до 3 лет. Счет бывает только рублевым, а открыть его можно лишь в режиме онлайн, воспользовавшись мобильным приложением или ПО на сайте.

Программа с высоким процентом по вкладу, одна из самых востребованных в линейке Москредитбанка, если не рассматривать комплексные инвестиционные спецпредложения. Минимальная сумма — 1 тыс. руб. Этот вклад в Московском Кредитном банке открывается на сроки от 3 мес. до 3 лет. Счет бывает только рублевым, а открыть его можно лишь в режиме онлайн, воспользовавшись мобильным приложением или ПО на сайте.

Главное преимущество — пополняемый депозит: дополнительные взносы принимают в первые 95 или 185 дней (зависит от длительности действия договора). Другой плюс программы — ежемесячное начисление процентов на счет.

Капитализация вклада не предусмотрена, частичное снятие невозможно без понижающей коррекции ставки. То же правило и для преждевременного расторжения договора: в такой ситуации расчет производят по ставке «До востребования». Автоматическая пролонгация не включена.

Это привлекательный для большинства клиентов вклад, однако управление денежными средствами на счету сильно ограничено.

Для пенсионеров — «Гранд»

Доступен только для граждан, достигших пенсионного возраста и имеющих удостоверение ПФ РФ или справку о назначении пожизненного содержания. Чтобы открыть счет, потребуется пенсионная карта «Мудрость».

Это пополняемый депозит с ежемесячным начислением процентов на счет. Ставка колеблется от 5,6% до 5,7% годовых, при досрочном расторжении договора происходит перерасчет, как и в предыдущих случаях. Предусмотрены две автоматические пролонгации.

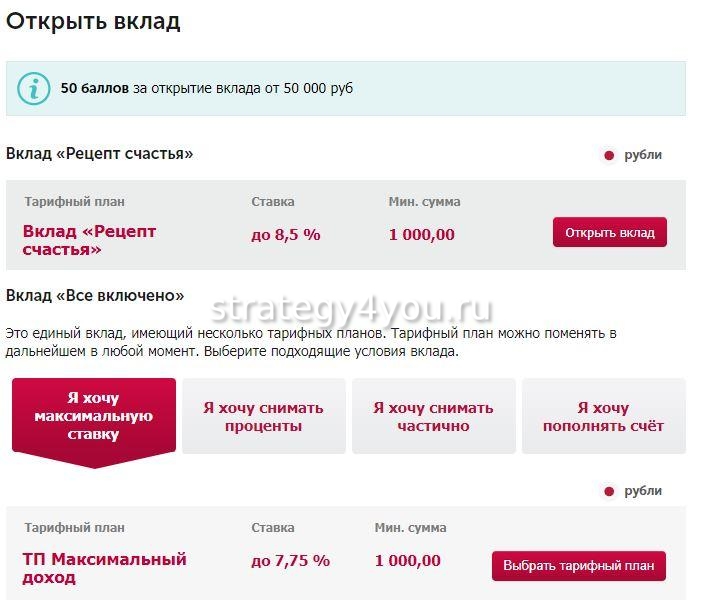

Вклад в банке МКБ «Все включено» — условия тарифных планов

Это система Московского Кредитного банка, вклады по которой принимают на условиях тарифных планов «Накопительный», «Накопительный с капитализацией», «Расчетный» и «Максимальный доход».

Это система Московского Кредитного банка, вклады по которой принимают на условиях тарифных планов «Накопительный», «Накопительный с капитализацией», «Расчетный» и «Максимальный доход».

Отличительная особенность депозита «Все включено» — гибкие настройки, которые позволяют клиенту модифицировать тариф сообразно своим запросам, включая и выключая дополнительные опции.

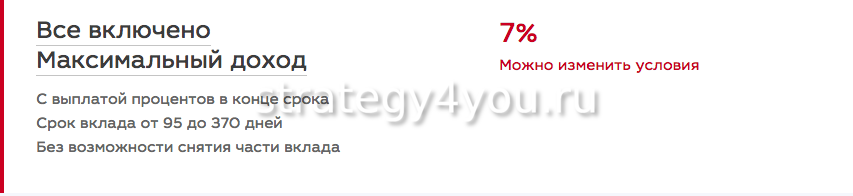

«Максимальный доход»

Тариф разработан специально для долгосрочных вложений крупных сумм. Только такие вложения обеспечат ощутимую прибыль по депозиту.

Минимальная сумма — 1 тыс. руб. или 100 USD: вклад доступен и в рублевом, и в валютном варианте. Срок — от 3 мес. до 2 лет. Прибыль по депозиту напрямую зависит от длительности размещения средств: от 5% до 5,6% годовых. В базовом тарифе не предусмотрено частичное снятие средств или пополнение счета, но эти опции подключаются по запросу. Доступна автоматическая пролонгация.

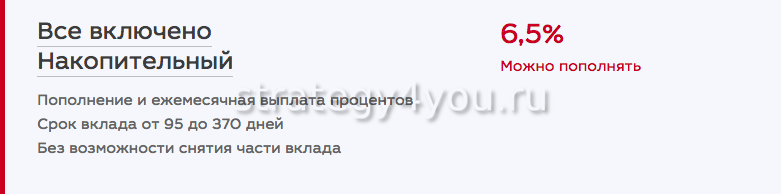

«Накопительный»

Привлекательный пополняемый депозит с ежемесячной выплатой процентов. Размещение сберегательного вклада в МКБ на таких условиях подойдет людям, которые рассчитывают делать дополнительные взносы с зарплаты.

Привлекательный пополняемый депозит с ежемесячной выплатой процентов. Размещение сберегательного вклада в МКБ на таких условиях подойдет людям, которые рассчитывают делать дополнительные взносы с зарплаты.

Вариант подойдет и тем, кто предполагает снимать деньги и жить на ежемесячные проценты. Стоит учесть, что частичный вывод средств повлечет снижение процентной ставки, которая колеблется в диапазоне от 4,7 до 5,2%, в зависимости от длительности заключаемого договора. Проценты начисляются ежемесячно.

Вклад доступен в российской и иностранной валюте на срок от 3 мес. до 2 лет. Минимальный взнос — 1 тыс. руб. или 100 USD. Дополнительные взносы принимаются, но капитализация вклада не предусмотрена. Действует автоматическая пролонгация.

«Накопительный с капитализацией»

Это вариация предыдущего тарифа, предполагающая капитализацию денежных средств на счете. Опция замещает собой ежемесячную выплату процентов по депозиту. Вклад «Накопительный с капитализацией» подходит тем, кто стремится умножить свои накопления за длительный срок.

Прочие параметры тарифа почти аналогичны предыдущему: срок и минимальная сумма вклада в рублях и долларах США. Разрешены дополнительные взносы, но частичное снятие без потери процентной ставки невозможно. Проценты начисляются каждый месяц, ставка по вкладам варьируется от 4,72 до 5,47%. Действует автоматическая пролонгация.

«Все включено — Расчетный»

Тариф удобен для тех, кто хотел бы вкладывать сбережения на длительный срок, но не уверен в своей финансовой состоятельности. Особенность вклада в том, что допускается досрочное снятие части сбережений до уровня неснижаемого остатка. Тариф понравится и тем, кто регулярно совершает крупные траты и активно производит движение денежных средств: вносит или снимает большие суммы.

Тариф удобен для тех, кто хотел бы вкладывать сбережения на длительный срок, но не уверен в своей финансовой состоятельности. Особенность вклада в том, что допускается досрочное снятие части сбережений до уровня неснижаемого остатка. Тариф понравится и тем, кто регулярно совершает крупные траты и активно производит движение денежных средств: вносит или снимает большие суммы.

Сбережения можно размещать на счете в российской и иностранной валюте на срок от 3 мес. до 2 лет. Минимальный первый взнос — 1 тыс. руб. или 100 долларов США. Доступны и дополнительные взносы, и расходные операции на счете: средства можно выводить до неснижаемого остатка. Начисление процентов осуществляется ежемесячно, при этом действует капитализация. Предусмотрена и автоматическая пролонгация.

Сбережения можно размещать на счете в российской и иностранной валюте на срок от 3 мес. до 2 лет. Минимальный первый взнос — 1 тыс. руб. или 100 долларов США. Доступны и дополнительные взносы, и расходные операции на счете: средства можно выводить до неснижаемого остатка. Начисление процентов осуществляется ежемесячно, при этом действует капитализация. Предусмотрена и автоматическая пролонгация.

Как открыть вклад в МКБ?

Размещение средств на депозите МКБ доступно любому гражданину РФ старше 14 лет. При этом ограничений по количеству вкладов нет: каждый человек может завести сколько угодно счетов. Преимущество такого подхода — возможность делать сберегательные вклады одновременно по нескольким тарифам.

Процедура открытия счета отличается для тех, кто уже является клиентом банка, и тех, кто только начинает сотрудничество.

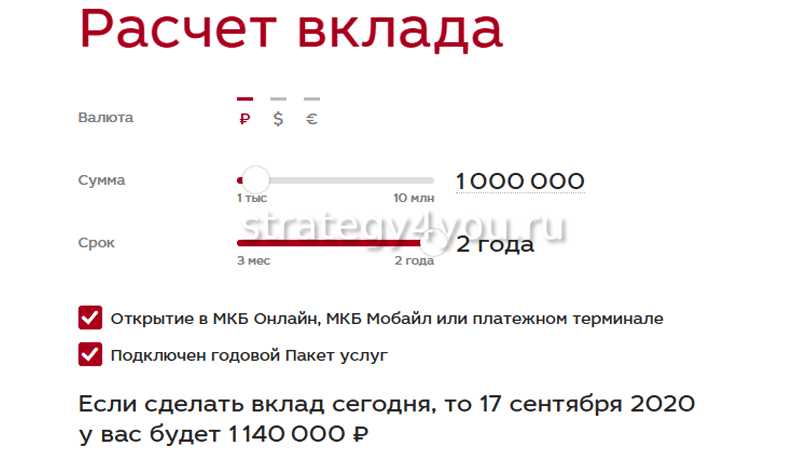

В первом случае посещение офиса компании необязательно. Договор можно заключить в режиме онлайн, используя любую версию мобильного приложения МКБ Мобайл или прибегнув к услугам интернет-банка МКБ Онлайн.

Во втором случае нужно приехать в офис банка лично. При себе необходимо иметь документ, удостоверяющий личность, например, паспорт. Режим работы отделений банка: с 10.00 до 21.00.

Выводы: какой из вкладов МКБ самый выгодный сегодня для физических лиц?

На вопрос нет однозначного ответа. У каждого тарифа есть свои преимущества, а его привлекательность зависит от того, насколько он соответствует целям и запросам вкладчика. Любой человек подберет подходящий для себя способ размещения сбережений в МКБ. Разумно будет открыть сразу несколько счетов, чтобы использовать выгодные стороны разных тарифов.

Один из вкладов, на крупную сумму, подойдет для получения максимального дохода в долгосрочной перспективе. В этом случае лучше выбрать тариф с самыми высокими процентными ставками, неважно, доступны ли опции пополнения и расходных операций по счету.

Один из вкладов, на крупную сумму, подойдет для получения максимального дохода в долгосрочной перспективе. В этом случае лучше выбрать тариф с самыми высокими процентными ставками, неважно, доступны ли опции пополнения и расходных операций по счету.

Еще один депозит, с минимальной суммой на счете, стоит использовать с учетом периодического пополнения. Для такого размещения лучше выбирать те тарифы, где предусмотрена капитализация.

Третий вклад подойдет для среднесрочного хранения. Тут главное преимущество — в свободном управлении сбережениями на счете. Лучше воспользоваться тарифом, допускающим неограниченное перемещение средств: внесение дополнительных сумм и частичное снятие при необходимости. Такой вклад позволяет и получать проценты, и иметь в своем распоряжении деньги в нужный момент.

По сравнительной величине процентной ставки лидирует тариф «Выгодный подход» (до 7,3% годовых). Однако у депозита присутствует ограничение: необходимость одновременно открыть ИИС на аналогичную или превышающую сумму. Выдвигаемое банком условие способно оттолкнуть вкладчиков, которые не располагают достаточными средствами.

«МЕГА онлайн» тоже предлагает высокую процентную ставку: до 5,8% годовых. Этот вклад подойдет тем, кто рассчитывает на ощутимый доход в долгосрочной перспективе. Управление денежными средствами на счете ограничено. Прибыльным выглядит и льготный тариф для пенсионеров «Гранд» (до 5,7%), который отличает ежемесячное начисление процентов.

Нужно понимать, что срок заключения договора оказывает такое же, если не большее, влияние на прибыльность депозита, как и процентная ставка. Чем дольше сбережения лежат на счете, тем выше ожидаемый доход. Однако большинство долгосрочных вкладов почти не допускает расходных операций по депозиту. Повышенную ставку клиент получает при открытии счета через интернет-банк МКБ, вклады оформляют и через мобильное приложение.

Нужно понимать, что срок заключения договора оказывает такое же, если не большее, влияние на прибыльность депозита, как и процентная ставка. Чем дольше сбережения лежат на счете, тем выше ожидаемый доход. Однако большинство долгосрочных вкладов почти не допускает расходных операций по депозиту. Повышенную ставку клиент получает при открытии счета через интернет-банк МКБ, вклады оформляют и через мобильное приложение.

Если сопоставить доход с одной и той же суммы, вложенной по разным тарифам на одинаково долгий срок, разница получится небольшая. Поэтому при выборе тарифного плана стоит ориентироваться не на размер ставок, а на удобство управления денежными средствами на счету и соответствие программы текущим нуждам.

Итак, выбор тарифа лучше основывать на собственной стратегии управления денежными средствами. Иногда меньшая ставка лучше отвечает потребностям вкладчика, поскольку предоставляет больше свободы действий при размещении сбережений.