Многообразие банковских продуктов со сложным начислением процентов позволяет каждому клиенту банка выбрать наиболее подходящий по условиям и уровню доходности вклад с капитализацией.

Многообразие банковских продуктов со сложным начислением процентов позволяет каждому клиенту банка выбрать наиболее подходящий по условиям и уровню доходности вклад с капитализацией.

Какие вклады в крупных банках России самые выгодные сегодня

Наиболее выгодные условия имеют следующие вклады с капитализацией процентов:

«Честная ставка» в Промсвязьбанке. Данный банковский продукт имеет следующие условия:

«Честная ставка» в Промсвязьбанке. Данный банковский продукт имеет следующие условия:- открытие депозитного счета только в валюте РФ;

- годовая ставка от 4 до 5% годовых в зависимости от суммы открываемого депозита;

- отсутствие ограничений на пополнение счета в течение всего срока действия депозита;

- возможность частичного расхода средств со счета;

- ежемесячная капитализация дохода;

- отсутствие фиксированного значения минимальной суммы на счете;

- действие пониженной ставки при сумме депозита свыше 5000000 руб.

Вклад «Моя копилка» в банке Открытие. К основным условиям данного банковского продукта относятся следующие:

Вклад «Моя копилка» в банке Открытие. К основным условиям данного банковского продукта относятся следующие:- возможность вложений в рублях, евро и долларах;

- процентные ставки: 5% для счетов в рублях (при сумме ниже 10000 — 0,1%), 0,5% — в долларах, 0,01% — в евро;

- пополнение и расходные операции по депозитному счету возможны в любой момент действия договора;

- ежемесячная капитализация (по желанию клиента);

- отсутствие возможности удаленного открытия депозита;

- бессрочность депозита;

- возможность управления депозитным счетом через мобильное приложение банка;

- начисление дохода по ставке «до востребования» при досрочном закрытии вклада.

Вклад «Накопительный счет» в Россельхозбанке. К условиям данного банковского продукта относятся следующие:

Вклад «Накопительный счет» в Россельхозбанке. К условиям данного банковского продукта относятся следующие:- возможность открытия счета в рублях и долларах;

- процентные ставки: 5% по счетам в рублях (0,01% при остатке на счете менее 100 руб.), 0,1% — по валютным счетам (0,01% — при остатке на счете менее 10 долларов);

- невозможность открытия депозитного счета в пользу третьего лица;

- бессрочность депозитного счета;

- отсутствие установленного значения неснижаемого остатка;

- ежедневное начисление процентов;

- ежемесячное перечисление дохода к основной сумме денежных средств клиента;

- отсутствие ограничений на пополнение счета и частичный расход.

Вклад «Ваш доход» в Россельхозбанке. Продукт имеет следующие условия:

Вклад «Ваш доход» в Россельхозбанке. Продукт имеет следующие условия:- ставка от 4,8% до 6,5% по счетам в рублях, от 0,01% до 1,6% — в долларах, 0,1% — в евро;

- срок вклада от 3 месяцев до 5 лет;

- минимальная сумма средств на счете — 500000 руб.;

- ежемесячная капитализация (по желанию вкладчика);

- отсутствие возможности пополнения счета и расходных операций;

- льготные условия начисления дохода при досрочном закрытии депозитного счета;

- отсутствие возможности пролонгации.

- Вклад «Время роста» в ВТБ. Данный банковский продукт имеет следующие условия:

- ставка варьируется в диапазоне от 4,65% до 5% (в зависимости от срока депозита и способа его оформления);

- минимальная сумма первоначального взноса — 30000 руб.;

- срок действия договора депозитного счета — от 180 до 380 дней;

- пополнение и расходные операции по счету не предусмотрены;

- возможность ежемесячной капитализации (на усмотрение вкладчика);

- начисление дохода по ставке «до востребования» при досрочном расторжении договора депозитного счета;

- пролонгация не предусмотрена.

Что такое капитализация процентов по депозиту

Капитализация процентов — процесс их начисления на сумму ранее присоединенных к средствам вкладчика процентов по установленной кредитной организацией ставке. В зависимости от частоты начисления денежных средств выделяют следующие виды капитализации:

Капитализация процентов — процесс их начисления на сумму ранее присоединенных к средствам вкладчика процентов по установленной кредитной организацией ставке. В зависимости от частоты начисления денежных средств выделяют следующие виды капитализации:

- ежедневная (по вкладам с ежедневной капитализацией начисление и присоединение дохода осуществляется по закрытии текущего операционного дня);

- ежемесячная (причисление дохода к основной сумме депозита осуществляется по истечении последнего календарного дня месяца);

- ежеквартальная (доход причисляется 1 раз в квартал);

- ежегодная (по вкладам, имеющим срок действия 1 год, капитализация осуществляется однократно).

Простой банковский процент

Простые проценты начисляются кредитной организацией по окончании срока действия депозита клиента. В случае автоматической пролонгации договора вклада они не присоединяются к основной сумме на счете.

Простые проценты начисляются кредитной организацией по окончании срока действия депозита клиента. В случае автоматической пролонгации договора вклада они не присоединяются к основной сумме на счете.

Формула для расчета простых процентов имеет следующий вид:

Если вклад открывается на срок меньше одного года, то простые проценты рассчитываются по следующей формуле:

Так, если сумма первоначального взноса 50000 руб., годовая процентная ставка 5%, а депозит открывается на 3 месяца, то доход вкладчика составит: 50000•((0,0125•3)/12) = 625 руб.

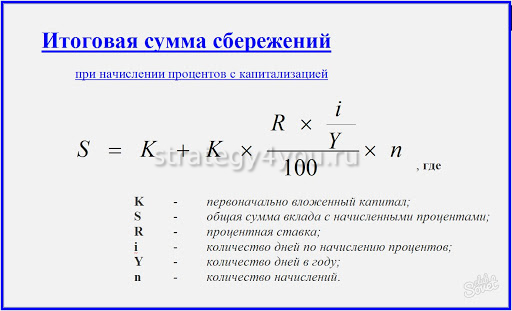

Сложный процент

Сложный процент отражает метод начисления прибыли, при котором причисленные к сумме депозита проценты становятся базой для последующего начисления.

Формула для расчета сложных процентов имеет следующий вид:

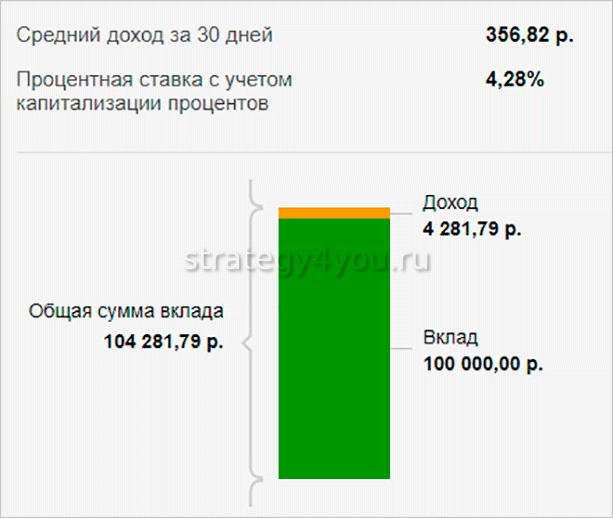

Так, если сумма средств на депозите 50000 руб., ставка 5% и капитализация осуществляется ежемесячно, то прибыль вкладчика по окончании первого месяца составит: (50000•7•30/365)100 = 287,67 руб.

Так, если сумма средств на депозите 50000 руб., ставка 5% и капитализация осуществляется ежемесячно, то прибыль вкладчика по окончании первого месяца составит: (50000•7•30/365)100 = 287,67 руб.

По окончании второго месяца нахождения денег на счете величина P (сумма средств на момент начисления) уже увеличится на 287,67 руб. Прибыль составит (50287,67•7•30/365)/100 = 289,33 руб.

Сравнение

Кредитные организации в большинстве случаев устанавливают более низкие процентные ставки по вкладам физических лиц со сложным начислением процентов. Это связано с желанием эффективно использовать денежные средства клиентов, не выводя их преждевременно из оборота.

Также вклады с капитализацией не всегда можно пополнять, что существенно влияет на показатель их доходности.

Также вклады с капитализацией не всегда можно пополнять, что существенно влияет на показатель их доходности.

Пополняемые депозиты с простым начислением процентов могут обеспечить клиенту получение хорошей прибыли в конце срока действия договора. Чем выше периодичность приходных операций по счету и больше суммы вносимых средств, тем выше потенциальная доходность по вкладу.

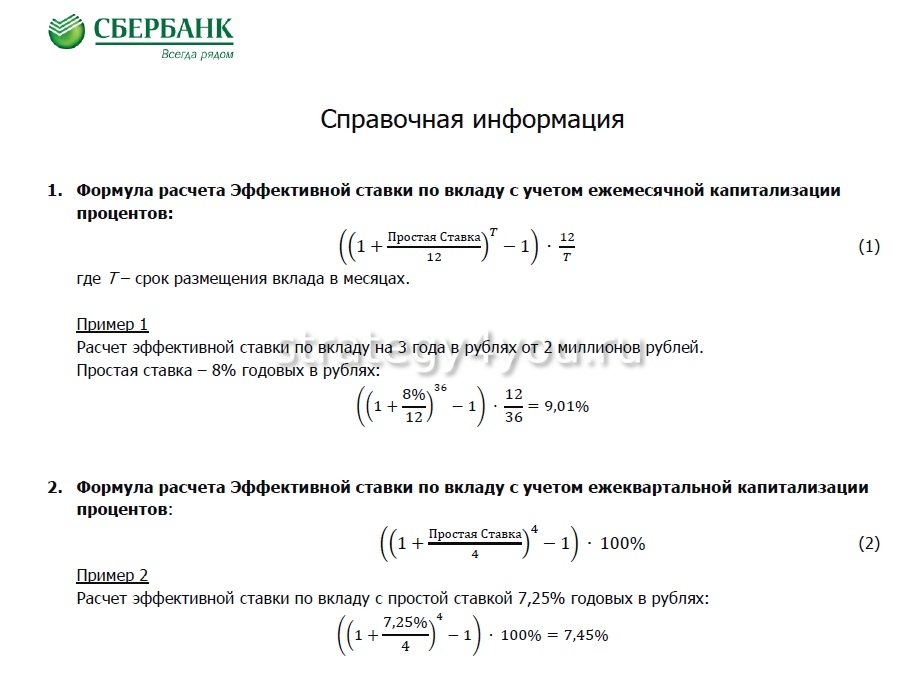

Значение эффективной процентной ставки по депозитам с капитализацией варьируется в зависимости от периодичности причисления процентов. Данный показатель достигает максимального значения по вкладам с ежемесячной капитализацией, т.к. стремительными темпами растет база для начисления.

Возможность осуществления расходных операций является значимым критерием, определяющим выбор банковского продукта. Если имеется хотя бы незначительная вероятность досрочного расторжения договора вклада, лучше отдать предпочтение продуктам с начислением процентов в конце срока. Это связано с тем, что в случае прекращения действия договора по инициативе вкладчика банки предлагают по данным депозитам льготные условия начисления процентов.

Возможность осуществления расходных операций является значимым критерием, определяющим выбор банковского продукта. Если имеется хотя бы незначительная вероятность досрочного расторжения договора вклада, лучше отдать предпочтение продуктам с начислением процентов в конце срока. Это связано с тем, что в случае прекращения действия договора по инициативе вкладчика банки предлагают по данным депозитам льготные условия начисления процентов.

При досрочном закрытии счетов с капитализацией начисление в большинстве случаев осуществляется по ставке «до востребования«, что существенно снижает размер прибыли, которую получит вкладчик.

Предварительные выводы

Открытие депозита с капитализацией процентов является оптимальным вариантом вложения свободных денежных средств. За счет регулярного причисления дохода к сумме вклада происходит активное увеличение базы для дальнейшего начисления. Это в дальнейшем позволяет вкладчику получить хорошую прибыль. Чем больше срок вложения, тем выше ее показатель.

Открытие депозита с капитализацией процентов является оптимальным вариантом вложения свободных денежных средств. За счет регулярного причисления дохода к сумме вклада происходит активное увеличение базы для дальнейшего начисления. Это в дальнейшем позволяет вкладчику получить хорошую прибыль. Чем больше срок вложения, тем выше ее показатель.

При заключении договора вклада необходимо уделить должное внимание периодичности капитализации процентов. Она находится в обратно пропорциональной зависимости с показателями эффективности вложения. Оптимальным вариантом, позволяющим вкладчику получить хорошую прибыль, являются вклады с ежемесячной капитализацией процентов.

При заключении договора вклада необходимо уделить должное внимание периодичности капитализации процентов. Она находится в обратно пропорциональной зависимости с показателями эффективности вложения. Оптимальным вариантом, позволяющим вкладчику получить хорошую прибыль, являются вклады с ежемесячной капитализацией процентов.

Еще одним преимуществом таких продуктов является включение начисленных процентов в общую сумму страхового возмещения в случае отзыва у кредитной организации лицензии.

Ложка дегтя

Недостатки депозитов со сложным начислением дохода хоть и незначительные, но существуют. К ним относятся следующие:

Недостатки депозитов со сложным начислением дохода хоть и незначительные, но существуют. К ним относятся следующие:

- Более низкая ставка по сравнению с депозитами с простым начислением процентов. Доходность последних выше уже при разнице ставок в 0,5% (при прочих равных условиях).

- Снижение уровня доходности вклада при размещении средств на продолжительный срок. Это обусловлено тем, что банки предлагают более низкий процент по долгосрочным вложениям.

- Начисление дохода по ставке «до востребования» при досрочном расторжении договора. Данное условие является особенностью большинства продуктов, условия которых предусматривают капитализацию.

Отсутствие возможности использования начисленного дохода в течение срока действия договора. Вклады с капитализацией, имеющие наиболее выгодные для клиента условия, в большинстве случаев не предусматривают осуществление расходных операций. Это неудобно, если есть вероятность возникновения ситуации, в которой могут срочно понадобиться деньги.

Отсутствие возможности использования начисленного дохода в течение срока действия договора. Вклады с капитализацией, имеющие наиболее выгодные для клиента условия, в большинстве случаев не предусматривают осуществление расходных операций. Это неудобно, если есть вероятность возникновения ситуации, в которой могут срочно понадобиться деньги.- Низкий уровень доходности при ежеквартальной и ежегодной капитализации.

Вывод — выбор выгодного вклада с процентной капитализацией

При выборе вклада с капитализацией процентов необходимо учитывать репутацию и рейтинг банка. Его участие в системе страхования вкладов послужит гарантией сохранности денежных средств клиента.

Основополагающим фактором, определяющим выбор вклада, является размер годовой процентной ставки. Чем он выше, тем большую прибыль получит клиент. Обязательно необходимо учитывать периодичность причисления процентов к основной сумме. Продукты с ежеквартальной и ежегодной капитализацией по уровню доходности уступают другим видам депозитов.

При выборе подходящего вклада необходимо принимать во внимание вероятность возникновения потребности в дополнительных финансовых средствах. Если есть риск, что деньги могут внезапно понадобиться, то стоит отдать предпочтение депозитам с возможностью осуществления расходных операций. В большинстве случаев они обладают сравнительно невысокой доходностью, но позволяют избежать досрочного расторжения договора при возникновении непредвиденных обстоятельств.