Банк «Московский Индустриальный банк», вклады которого имеют привлекательные для клиентов условия, занимает почетные строчки в рейтингах, входя в реестр кредитных организаций, которые признал значимыми Центробанк России. МИБ предлагает ряд вкладов, услуг, которые стоит изучить внимательнее прежде, чем выбирать один из продуктов.

Банк «Московский Индустриальный банк», вклады которого имеют привлекательные для клиентов условия, занимает почетные строчки в рейтингах, входя в реестр кредитных организаций, которые признал значимыми Центробанк России. МИБ предлагает ряд вкладов, услуг, которые стоит изучить внимательнее прежде, чем выбирать один из продуктов.

Вклады МИнБ для физических лиц

Большой перечень продуктов, предлагаемых банком, позволяет учесть интересы всех категорий населения.

Проценты по вкладам

Открытие вклада в Московском Индустриальном Банке позволяет осуществить вложение денежных средств на выгодных условиях. Высокий размер ставки обеспечивает получение большой прибыли по окончании срока действия договора.

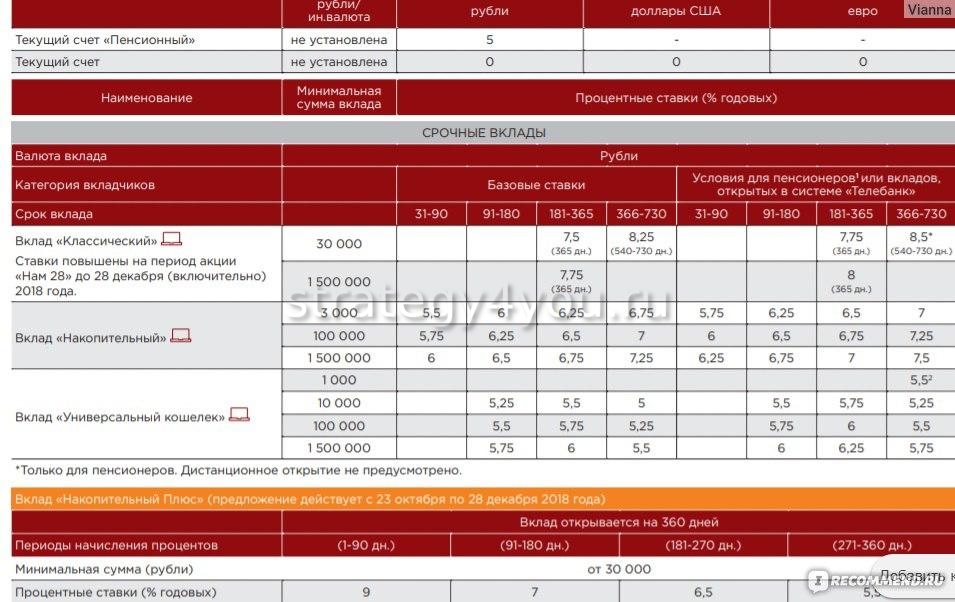

Наиболее выгодным с точки зрения годового процента является банковский продукт «Вклад в будущее», ставка по которому достигает 8%. Высоким уровнем доходности обладают такие депозиты, как «Классический» (размер ставки до 5,25%), «Финансовая независимость» (до 4,75%).

Существенным фактором, влияющим на эффективность вложения, является наличие капитализации процентов. Ежемесячное причисление дохода, осуществляемое по некоторым продуктам, способствует увеличению потенциальной прибыли вкладчика. Рациональный подход к выбору срока вложения позволяет избежать потери существенной части дохода вследствие досрочного расторжения договора.

По некоторым депозитам кредитная организация снижает ставку с увеличением срока и суммы вложения. Так, при нахождении средств на депозите «Накопительный» свыше 365 дней ставка уменьшается с 4,75% до 4,6%, а если сумма вложения превышает 5000000 руб., она составляет лишь 1/2 от действующей на момент заключения договора.

Комплексный продукт «Вклад в будущее» (вклад страховой взнос)

Данный банковский продукт действует на следующих условиях:

возможность открытия только в рублях;

возможность открытия только в рублях;- минимальный размер первоначального взноса — 100000 руб. (5000 долларов или евро);

- срок действия договора депозита — 365 дней;

- отсутствие возможности пополнения и осуществления расходных операций;

- капитализация начисленных процентов по желанию вкладчика;

- начисление процентов по ставке 0,01% годовых при закрытии счета раньше срока;

- отсутствие автоматической пролонгации договора депозитного счета;

- возможность открытия депозита со сниженной ставкой при одновременном заключении договора инвестиционного или накопительного страхования жизни;

- процентные ставки: 7,75% — до 100000 руб., 8% — свыше 1500000 руб.;

- действие специальной программы по вкладу, в рамках которой одну часть средств можно разместить непосредственно на депозитном счете, вторая часть вкладывается в ценные бумаги, драгоценные металлы и т.п.

Размер денежных средств, размещенных в рамках заключенного договора инвестиционного страхования жизни (накопительного страхования жизни с единовременной страховой премией), составляет не менее 100% от суммы средств на вкладе.

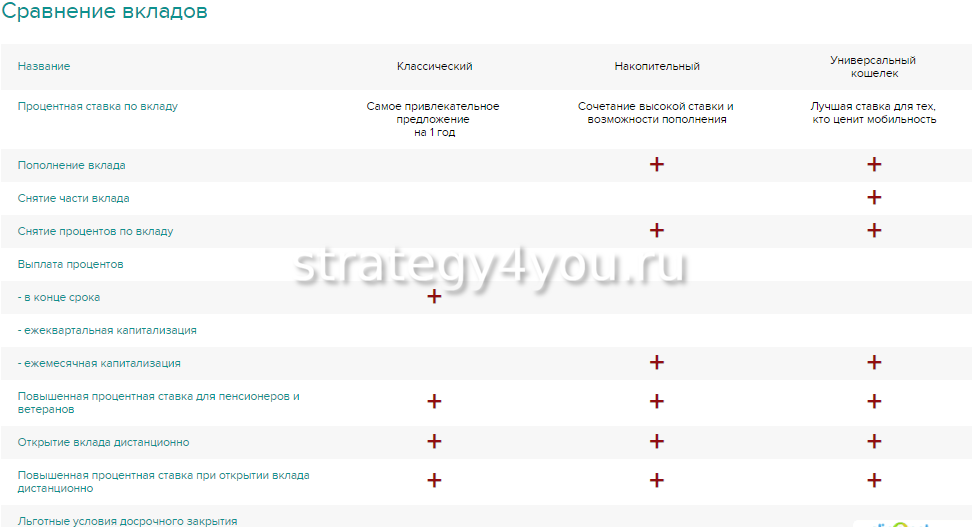

Вклад «Накопительный»

«Накопительный» вклад Московского Индустриального Банка действует на следующих условиях:

- открывается в рублях, долларах США либо евро;

- минимальный размер первичного взноса по рублевым счетам — 10000 руб., по валютным — 100 долларов (евро);

- срок действия депозита — от 91 дня до 730 дней;

- возможность ежемесячной капитализации либо выплаты дохода (на усмотрение клиента);

- возможно внесение дополнительных взносов на счет;

- отсутствие возможности расходных операций;

- начисление дохода по ставке 0,01% при закрытии счета раньше срока;

автоматическая пролонгация по истечении периода действия договора;

автоматическая пролонгация по истечении периода действия договора;- возможность открытия депозита в режиме онлайн для клиентов банка;

- отсутствие возможности пополнения депозита менее чем за 30 дней до даты его окончания;

- на остаток средств свыше 5000000 руб. (150000 долларов или евро) начисление осуществляется по 1/2 процентной ставки, действующей на момент заключения (перезаключения) договора;

- процентные ставки по рублевым счетам: 4,5% — со сроком действия от 91 до 180 дней; 4,75% — от 181 до 365 дней; 4,6% — от 366 дней до 730 дней;

- процент по депозитам в евро: 0,01%;

- по вложениям в долларах: 0,25% — со сроком действия от 91 до 180 дней; 0,5% — от 181 до 365 дней; 0,7% — от 366 до 730 дней.

Вклад «Классический»

«Классический» вклад в Московском Индустриальном Банке имеет следующие условия:

- возможность вложений в рублях, долларах США и евро;

- срок вложения — 365 дней;

- отсутствие капитализации дохода;

- выплата процентов осуществляется по окончании срока действия договора (на отдельный счет);

отсутствие возможности пополнения и частичного снятия средств со счета;

отсутствие возможности пополнения и частичного снятия средств со счета;- минимальный размер первоначального взноса — 30000 руб (1000 долларов или евро);

- начисление дохода по ставке 0,01% при преждевременном расторжении договора;

- пролонгация депозита не осуществляется;

- возможность открытия через интернет-банк;

- размер годовой ставки по рублевым депозитам варьируется от 5% до 5,25% (в зависимости от суммы вложения);

- ставка по вложениям в долларах США — 0,75%, в евро — 0,01%.

Вклад «Универсальный кошелек» с минимальным взносом

Вклад «Универсальный кошелек» действует на следующих условиях:

- открытие только в рублях;

- минимальный размер первоначального вложения — 1000 руб.;

- срок действия — от 366 до 730 дней;

- возможность ежемесячной капитализации дохода (по желанию клиента);

- возможны дополнительные взносы и частичное расходование средств;

- размер годовой ставки — 4,6%;

- начисление дохода по ставке «до востребования» при досрочном закрытии депозита;

- пролонгация депозита на условиях, действующих на момент ее осуществления;

- наличие неснижаемого остатка;

- возможность открытия депозита только в офисах банка;

- открытие депозитного счета для граждан, относящихся к социально незащищенной категории, осуществляется на льготных условиях.

Вклады для пенсионеров представлены специальной программой «Пенсионный», действующей в рамках данного депозита.

Вклад «Финансовая независимость»

Данный банковский продукт имеет следующие условия:

- открытие счета в рублях, долларах США или евро;

- сумма минимального вложения — 300000 руб. (5000 долларов или евро);

- срок действия — от 365 до 730 дней;

- ежемесячная капитализация или выплата начисленного дохода (на усмотрение вкладчика);

- возможно пополнение депозита;

- возможно частичное снятие;

- начисление дохода по ставке 0,1% при преждевременном закрытии депозита;

- годовая ставка по рублевому вкладу: 4,5% (до 700000 руб.), 4,75% (свыше 700000 руб.);

- ставка по валютным счетам: 0,01% (в евро), 0,5% (в долларах США), 0,6% (вклады на сумму свыше 10000 долларов);

- наличие неснижаемого остатка (по депозитам со ставкой 4,5% — 300000 руб., со ставкой 4,75% — 700000 руб.).

Какой вклад самый выгодный сегодня

При выборе подходящего вклада в МИБ необходимо в первую очередь ориентироваться на размер годовой ставки. По данному критерию наиболее выгодными для клиента являются «Вклад в будущее», «Классический».

Следует учитывать также возможность капитализации, которая способна увеличить потенциальную прибыль вкладчика. С данной точки зрения наиболее выгодным является банковский продукт «Накопительный». При регулярном пополнении и осуществлении ежемесячного причисления дохода к основной сумме данный депозит может обеспечить получение хорошей прибыли.

Если сумма первоначального взноса 100000 руб., а срок вложения 1 год, доходность по рассмотренным выше банковским продуктам имеет следующие значения:

- «Вклад в будущее» — 7750 руб.

- «Классический» — 5000 руб.

- «Накопительный» — 4855 руб.

Дополнительные возможности

К дополнительным возможностям, предоставляемым по депозитам МИБ, относятся следующие:

К дополнительным возможностям, предоставляемым по депозитам МИБ, относятся следующие:

- Автоматическая пролонгация депозита.

- Возможность пополнения счета и частичного расходования средств. Предусмотрена у многих продуктов МИБ.

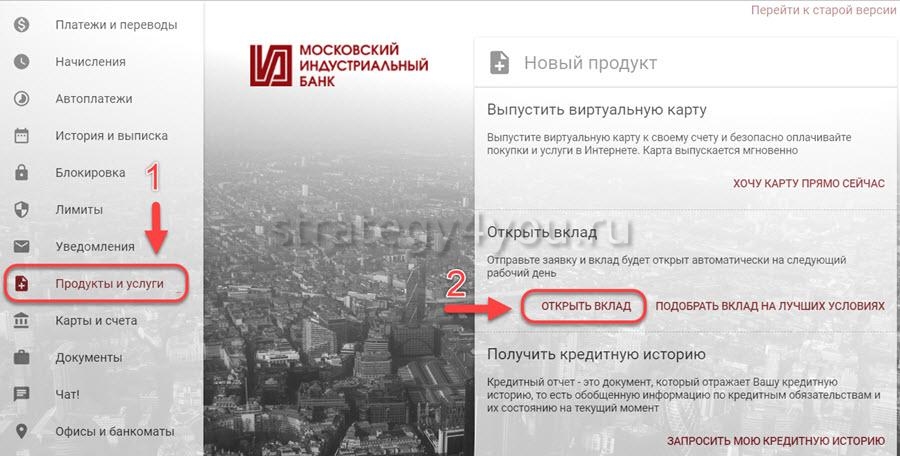

- Дистанционное открытие и управление депозитом. Данная услуга доступна лишь клиентам банка. Лицам, не имеющим открытых счетов, следует обратиться в офисы кредитной организации.

Номинальный счет для физических лиц

Открытие номинального счета осуществляется с целью получения гражданами социальных пособий, выплачиваемых на содержание несовершеннолетних и недееспособных граждан. С данного счета допускается снимать наличные и осуществлять безналичные переводы. Разрешения органов опеки и попечительства для этих операций не требуется.