Валютные опционы — самый популярный инструмент на Форекс рынке, который помогает опытным инвесторам реализовать выгодные стратегии при сделках. Разобравшись во влиянии доступных уровней на движение валютных пар, даже начинающий трейдер сумеет избежать ненужных убытков и извлечь дополнительную прибыль.

Валютные опционы — самый популярный инструмент на Форекс рынке, который помогает опытным инвесторам реализовать выгодные стратегии при сделках. Разобравшись во влиянии доступных уровней на движение валютных пар, даже начинающий трейдер сумеет избежать ненужных убытков и извлечь дополнительную прибыль.

Поэтому необходимо разобраться с правилами проведения торгов и индексами, которые могут повлиять на конечный результат.

Котировки и цены

Существуют официальные котировки, доступ к которым имеют все участники фондового рынка (через средства массовой информации, отчеты банков и табло с курсами валют). Чтобы получить максимально объективные сведения, стоит контролировать выход финансовых новостей параллельно в нескольких источниках.

А уже в зависимости от шанса получения прибыли или убытков различают следующие опционы:

- с выигрышем (call со стоимостью исполнения ниже рыночного курса и put с ценой исполнения выше стандартного уровня);

- без выигрыша (call + put, где итоговая цена исполнения равна текущему курсу);

- с проигрышем (call с ценой исполнения выше текущего курса и put также с тарифом ниже теперешних значений).

Стоимость объекта сделки, по которой покупатель расплачивается с продавцом, отражает финальный риск соглашения.

На размер могут влиять следующие факторы:

На размер могут влиять следующие факторы:

- цена и ее реализации (strike);

- волатильность валютной пары;

- период действия договора;

- разница учетных ставок;

- вид соглашения (call или put);

- модель (американская или европейская).

Стоимость валюты считается центральным ценообразующим компонентом: все прочие показатели сравниваются и подвергаются анализу только с учетом данной цены. Как раз изменения суммы валюты диктуют острую потребность в подключении опциона и в результате влияют на его уровень прибыли.

Работа с валютными опционами

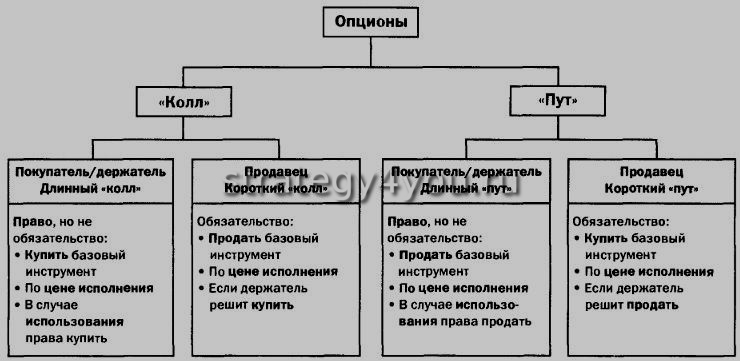

Валютный опцион подразумевает под собой срочное соглашение, заключаемое между продавцом и клиентом — будущим хозяином оговариваемого контракта.

Сейчас на современном рынке валют опционы доступны в формате фьючерсов или наличных средств. Согласно правилам новый владелец получает права на покупку или перепродажу суммы валюты. За четко фиксированный период базовый актив можно обменять на другую валюту по стандартному курсу (тариф исполнения).

Пока на рынке реализуется большое количество валютных сделок. По факту их число ограничено количеством национальных значений, которыми торгуют на бирже.

Пока на рынке реализуется большое количество валютных сделок. По факту их число ограничено количеством национальных значений, которыми торгуют на бирже.

Контракты по умолчанию могут делиться на биржевые и внебиржевые: первый формат подразумевает подтверждение факта сделки согласно правилам рассматриваемой биржи, а вторая разновидность финансовых инструментов подразумевает индивидуальный случай, где участники действуют вне установленных системой рамок.

Не менее важным является и деление опционов на классические типы: американские и европейские вариации. Европейскую схему отличает предельная жесткость, которая касается даты его реализации: воплотить его можно лишь в указанный день. А американский аналог более мягок в плане исполнения, поэтому его разрешено завершить, когда угодно, включительно до момента экспирации.

Торговля опционами

Теперь любую валюту можно продать как валютный опцион: так, трейдеры оперируют ценой даже самых экзотичных валют, когда возникает необходимость. А ограничений по срокам действия нет никаких, хотя обе стороны предпочитают в работе целые числа (2 недели, 3 месяца, 1 год и т. д.).

На Московской бирже имеется специальная секция валютного рынка, где происходят поставочные сделки с валютой в различных режимах. Средний оборот такого рынка превышает 1 трлн. руб. в сутки. Физические лица могут совершать конверсионные сделки с валютой и выводить средства, но для этого им нужно завести торговый счет в брокерской компании, которая является участником валютных торгов.

На Московской бирже имеется специальная секция валютного рынка, где происходят поставочные сделки с валютой в различных режимах. Средний оборот такого рынка превышает 1 трлн. руб. в сутки. Физические лица могут совершать конверсионные сделки с валютой и выводить средства, но для этого им нужно завести торговый счет в брокерской компании, которая является участником валютных торгов.

Для получения доступа стоит совершить несколько действий:

- Открыть клиентский счет на торговой площадке одной из биржевых компаний-брокеров.

- Скачать и установить бесплатный программный продукт SmartX (через него можно в режиме теперешнего времени заключить сделку).

- Получить консультацию от сотрудников выбранного брокера (что особенно полезно для трейдеров-новичков).

- Приобрести интересующий опцион при помощи терминала в виде официально заключенного договора.

Во время торговли валютными опционами инвесторы могут использовать инструменты для различных спекуляций: при этом хеджирование рисков является на практике наиболее востребованной стратегией.

Индексы опционов

Взаимодействие с опционами на индексы сильно отличается от методик, необходимых для ведения торгов смежными финансовыми инструментами (валютные пары, фьючерсы и пр.). Поэтому трейдер должен уделять максимальное внимание таким параметрам, как: потенциальный доход и убыток, наименование центрального актива, а также дата экспирации и strike-цена.

Индекс дельта А

Дельта — первая производная от МЦО (модель ценообразования опциона), которая обозначается в виде А. Данный индекс можно рассмотреть в таком аспекте, как изменение цены опциона на валюту в плане изменения стоимости. Если Дельта равна 0,5, то при движении тариф валюты вырастет на 10%, а стоимость автоматически будет повышена на 5%.

Дельта — первая производная от МЦО (модель ценообразования опциона), которая обозначается в виде А. Данный индекс можно рассмотреть в таком аспекте, как изменение цены опциона на валюту в плане изменения стоимости. Если Дельта равна 0,5, то при движении тариф валюты вырастет на 10%, а стоимость автоматически будет повышена на 5%.

Дельта как степень страхования риска

Первая производная порой применяется в качестве степени страхования риска опционом по отношению к фьючерсу. Также рынок позволяет использовать его с целью установления равноценного риска. В ситуации, где Дельта равна 0,5, придется подключить сразу 2 опционных контракта (для каждого из фьючерсных договоров).

Эквивалентная долевая или теоретическая позиция

Тут Дельта представлена как часть валютного фьючерса, где покупатель пребывает в позиции покупки, а владелец put опциона параллельно с этим находится на стадии продажи. В случае, когда значение равно 0,5, то покупатель опциона продает 1/2 фьючерсного контракта.

Тут Дельта представлена как часть валютного фьючерса, где покупатель пребывает в позиции покупки, а владелец put опциона параллельно с этим находится на стадии продажи. В случае, когда значение равно 0,5, то покупатель опциона продает 1/2 фьючерсного контракта.

Но трейдеру не всегда по силам гарантировать ценовую политику рынка, поэтому позиция А может оставаться временно без страховки. И чтобы избежать большой стоимости этой услуги и самого риска выступления высокой волатильности, допускается сразу страховать позиции другими исходными аналогами.

Индекс Гамма

Дополнительный метод нейтрализации риска еще принято называть страховкой Гамма (Г), которая знакома трейдерам как «искривление опциона». Гамма — вторая производная МЦО, которая представлена как степень изменения Дельты опциона или ее чувствительности.

Если Дельта и Гамма равны 0,05, то придется параллельно иметь и индекс А со значением 0,55 (при росте цены валюты на 1 очко). Так, при снижении стоимости, Дельта окажется объемом в 0,45 (падение цены на 1 очко). Чем выше окажется значение индекса, тем выше окажется и чувствительность Гаммы (от 0 до 100%).

Если Дельта и Гамма равны 0,05, то придется параллельно иметь и индекс А со значением 0,55 (при росте цены валюты на 1 очко). Так, при снижении стоимости, Дельта окажется объемом в 0,45 (падение цены на 1 очко). Чем выше окажется значение индекса, тем выше окажется и чувствительность Гаммы (от 0 до 100%).

Индекс Вега

Индекс Вега — это свойство воздействия волатильности на стоимость, которая заодно определяет и чувствительность теоретической цены валютного опциона насчет изменения его волатильности. Покупка возможна только в четкий временной период, после уже наступает истечение срока действия.

Индекс Тета Т

Эффект угасания опциона во времени — это Индекс Тета Т, который применяется, когда из-за замедленного движения тарифов валюты (или его полного отсутствия) теряется ценность самого опциона. Зато при приближении границы периода действия индекс автоматически увеличивается. Комментируется это легко: итоговое число допустимых выводов со временем постепенно снижается.

На биржевом рынке существуют bid-offer спрэды, которые делают торговлю и продажу опционов или сделки с необратимыми форвардами дорогими соглашениями. Поэтому, если валютный опцион оказался высоким, то разница в учетных ставках, достигнутая при быстром его исполнении, умеет превзойти стоимость.

А когда объем опциона имеет минимальные параметры или подходит к финалу период его завершения (при этом ценность состоит лишь из внутренней стоимости), максимально быстрая его реализация оказывается самым выгодным сценарием для трейдера.