Каждый человек старается сохранить и приумножить денежные средства, которые имеет. Многие банки предоставляют клиентам такую возможность. Граждане имеют право использовать такие услуги банка, как вклады и счета.

Каждый человек старается сохранить и приумножить денежные средства, которые имеет. Многие банки предоставляют клиентам такую возможность. Граждане имеют право использовать такие услуги банка, как вклады и счета.

Эти понятия имеют несколько схожих черт, из-за чего многие не различают две разные услуги, представленные на рынке. Все же отличия между ними есть. Разобраться, в чем разница, необходимо, чтобы правильно использовать собственные денежные средства, получая от этого выгоду, и быть финансово грамотным человеком.

Зачем открывать вклад

Вклад — безопасное вложение средств. Для его использования людям не требуются особые знания. На них клиенты хранят большие суммы денежных средств, поскольку это позволяет защитить капитал от порчи и кражи третьими лицами.

Вклад — безопасное вложение средств. Для его использования людям не требуются особые знания. На них клиенты хранят большие суммы денежных средств, поскольку это позволяет защитить капитал от порчи и кражи третьими лицами.

Кроме того, на сумму, которую человек оставляет на вкладе, начисляются проценты. Во-первых, они не дают деньгам обесцениться, поскольку покрывают расходы по инфляции. Во-вторых, начисление процентов приносит стабильный доход.

Для использования данной программы банка клиент заключает с организацией договор.

Использование вкладов имеет ряд преимуществ, которые ценят все клиенты:

- Проценты на оставленную сумму могут составлять обычно до 8%. Итоговый процент зависит от организации, суммы и других параметров.

- Наличие страховых программ, которые позволяют снизить имеющиеся риски утраты денежных средств и их обесценивания.

- Большой выбор программ для открытия продукта.

Продукты бывают нескольких видов.

Они разделяются по сроку хранения средств:

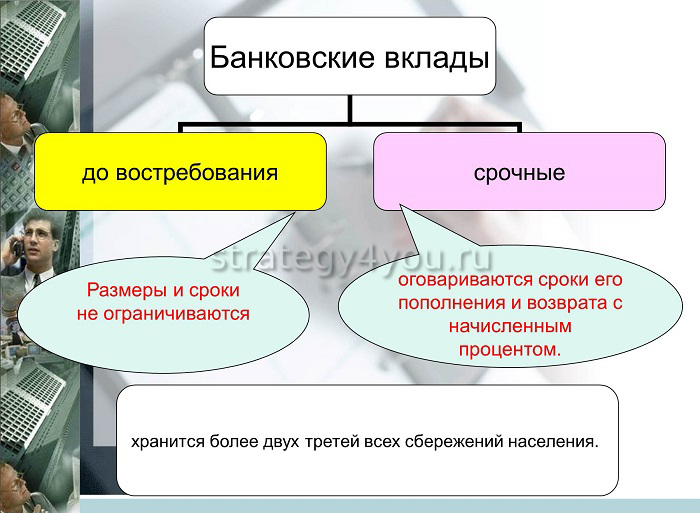

- До востребования. Преимуществом такого типа вклада является открытый доступ к денежным средствам. Это значит, что клиент имеет право получить обратно свои денежные средства в любой момент после их помещения на вклад. При этом банк назначает на такой вклад минимальный годовой процент, поскольку есть риск того, что человек снимет средства достаточно быстро. Особенностью вклада является то, что банк имеет право изменять начисляемый процент в одностороннем порядке. Это может быть связано со сроком хранения средств и другими факторами.

- Срочный. При открытии такого типа вклада с клиентом заранее обсуждают условия: срок размещения средств, процентную ставку и сумму. Срок может составлять от одного месяца до нескольких лет. Процентная ставка остается фиксированной на протяжении всего срока использования депозита. Клиент может снять деньги в любой момент, но это невыгодно, поскольку пользователь теряет все заработанные проценты или их часть.

Проценты на вклады тоже начисляются по-разному:

Проценты на вклады тоже начисляются по-разному:

- По истечении срока использования. Является самым распространенным видом, процент за год фиксирован. Деньги лежат на депозите в банке некоторый период времени. После его истечения человек забирает и свои собственные средства, и проценты, которые он получил на размещенную сумму за период пользования вкладом.

- Каждый месяц или квартал. Процент начисляется на размещенную сумму ежемесячно или ежеквартально. Такой вид выплаты процентов не выгоден банку, поскольку каждый месяц или квартал сумма возрастает за счет начисленных процентов. По этой причине в начале использования такого вклада банк назначает клиенту минимальный процент, повышая его каждый срок выплаты.

Вклады бывают разными:

Валютный. Размещаются доллары или евро. Проценты по таким вкладам на данных момент достаточно малы, составляют всего несколько процентов.

Валютный. Размещаются доллары или евро. Проценты по таким вкладам на данных момент достаточно малы, составляют всего несколько процентов.- Рублевый. На вклад вносятся средства в рублях.

- Мультивалютный. Вклад открывается в трех валютах — рублях, долларах, евро. Этот тип услуги чаще всего используют люди, которые зарабатывают на продаже и покупке валюты. При этом человек может перемещать деньги по валютным счетам самостоятельно.

Накопительный счет — кому и зачем он нужен

В отличие от данного продукта, сберегательными счетами люди пользуются не так часто. В первую очередь это связано с тем, что люди не понимают, чем счет отличается от вклада, поэтому чаще используют последний, потому что это наиболее распространено.

Чаще всего сберегательный счет открывается вместе с получением банковской карты. Это удобно, поскольку клиенту не приходится лишний раз обращаться в отделение организации.

Чаще всего сберегательный счет открывается вместе с получением банковской карты. Это удобно, поскольку клиенту не приходится лишний раз обращаться в отделение организации.

Кроме того, это помогает человеку получить больший заработок, чем при использовании вкладов. В данном случае процентная ставка начисляется на сумму, которая остается на банковской карте каждый месяц. Зарплатным клиентам банк предлагает повышенную процентную ставку.

Использование сберегательного счета помогает клиентам экономить денежные средства. При зачислении зарплаты или других выплат на банковскую карту часть остается для ежедневного использования на карточке, другая же переходит для накопления.

Использование сберегательного счета помогает клиентам экономить денежные средства. При зачислении зарплаты или других выплат на банковскую карту часть остается для ежедневного использования на карточке, другая же переходит для накопления.

Важным моментом является и тот факт, что деньги хранятся на накопленном балансе, а не на карте. Это выгодно, если учесть, что количество обращений в правоохранительные органы из-за мошеннических действий с картами за последнее время выросло примерно в 4 раза.

Можно ли пользоваться накопительным счетом без карты

При открытии сберегательного счета клиент заключает с банковской организацией договор и вносит минимальную сумму.

При открытии сберегательного счета клиент заключает с банковской организацией договор и вносит минимальную сумму.

Чаще всего оформление такой услуги невозможно без карты. Клиенту могут предложить оформление моментальной карты, если условия использования счета это допускают.

3 главных отличия — чем банковский вклад отличается от накопительного счета

Стоит разобраться, чем отличается накопительный счет от вклада, чтобы выбрать для себя правильный вариант.

Отличие 1: банковский склад ограничен сроком размещения

Счет можно использовать в течение любого периода времени, пока в этом есть необходимость. Другой же продукт имеет четко установленный срок действия, который прописывается в договоре, заключенном между клиентом и кредитной организацией.

Отличие 2: по вкладам могут быть ограничения на пополнение и снятие

Главным отличием накопительного счета и вклада являются условия снятия и внесения собственных средств.

Вклад может быть нескольких типов:

Вклад может быть нескольких типов:

- Без возможности пополнения и снятия средств. Чаще всего процентная ставка в такой ситуации гораздо выше, чем при других условиях.

- С возможностью пополнения. В течение срока действия деньги вносить можно, поэтому его используют для накопления личных средств. Снимать деньги с него можно только полностью.

- С возможностью пополнения и снятия. На них чаще всего хранят большие денежные средства, но не накапливают их. Процент гораздо выше, чем при их хранении на дебетовой карте.

- Специализированные. Это предложения для привилегированных клиентов, сотрудников компаний, которые сотрудничают с банком. Такие предложения вводятся в использование только один раз.

Отличие 3: если клиенту срочно понадобятся деньги он закроет вклад и проценты сгорят

При использовании вклада человек заключает с кредитной организацией договор, в котором прописывается срок хранения собственных средств в банке и процентная ставка. Проценты начисляются в конце срока использования программы или ежемесячно (ежеквартально). Если клиенту ввиду каких-то жизненных обстоятельств приходится срочно снимать деньги, он теряет все начисленные за прошедший срок проценты или их часть.

При использовании вклада человек заключает с кредитной организацией договор, в котором прописывается срок хранения собственных средств в банке и процентная ставка. Проценты начисляются в конце срока использования программы или ежемесячно (ежеквартально). Если клиенту ввиду каких-то жизненных обстоятельств приходится срочно снимать деньги, он теряет все начисленные за прошедший срок проценты или их часть.

Когда выгоднее открывать накопительный счет

Счет лучше использовать в случаях, когда деньги могут потребоваться человеку внезапно, срочно. От этого никто не застрахован, тем не менее, в данном случае проценты не сгорают, человек получает их вместе со своими деньгами.

Счет лучше использовать в случаях, когда деньги могут потребоваться человеку внезапно, срочно. От этого никто не застрахован, тем не менее, в данном случае проценты не сгорают, человек получает их вместе со своими деньгами.

Кроме того, банковский счет помогает сохранить деньги, поскольку они частично размещаются на счете, а частично — на карте. Благодаря этому, человек просто не может потратить больше суммы, которую указал прежде.

Может ли он стать альтернативой вкладу

Сберегательный счет может стать альтернативой банковскому вкладу, если клиент планирует накопить средства. В таком случае он надолго оставляет их и получает проценты.

Что лучше и выгоднее: накопительный счет или вклад — мнение экспертов, что выбрать

Эксперты в Москве советуют выбирать между двумя банковскими продуктами то, что больше подходит по условиям использования.

Эксперты в Москве советуют выбирать между двумя банковскими продуктами то, что больше подходит по условиям использования.

Сберегательные счета имеют несколько весомых преимуществ. В первую очередь — срок хранения средств на счете не ограничен. Сумму также можно вносить любую. Снимать средства можно в любой момент, вносить дополнительные — тоже.

Вклады для многих кажутся более безопасными в плане сохранения средств. Тем не менее, проценты по ним гораздо ниже, чем по банковскому счету. Кроме того, есть программы, при использовании которых нельзя снимать или вносить собственные средства. Тогда приходится использовать его только для накопления денег.

Заключение

Обе программы, предоставляемые банком, имеют ряд недостатков и преимуществ.

Поэтому необходимо ответить для себя на ряд вопросов, чтобы принять правильное решение:

- Что важнее — сохранить свои собственные средства или приумножить их при помощи получения процентов.

- Нужна ли будет оставленная сумма раньше указанного срока. Если такая ситуация возможна, стоит воспользоваться сберегательным счетом или же вторым продуктом на более лояльных условиях.

Изучая имеющиеся на рынке варианты и программы, стоит также ознакомиться с рейтингом и отзывами клиентов о банке, если они имеются. В такой ситуации можно быть уверенным, что деньги будут в сохранности весь срок действия программы.