Вклад «До востребования» — одна из финансовых услуг Сбербанка, которая уже несколько лет пользуется повышенным спросом среди населения. От стандартного депозита она отличается тем, что обладает пониженной ставкой по процентам, однако у такого предложения существует и ряд преимуществ. Особенности вклада стоит изучить еще до его открытия — это избавит от возможных ошибок.

Вклад «До востребования» — одна из финансовых услуг Сбербанка, которая уже несколько лет пользуется повышенным спросом среди населения. От стандартного депозита она отличается тем, что обладает пониженной ставкой по процентам, однако у такого предложения существует и ряд преимуществ. Особенности вклада стоит изучить еще до его открытия — это избавит от возможных ошибок.

Основные положения

Прежде чем рассматривать преимущества и недостатки этого банковского продукта, необходимо разобраться в его особенностях.

В числе других важных характеристик называют следующие особенности:

В числе других важных характеристик называют следующие особенности:

- На доступный остаток начисляется минимальный процент.

- Клиент может держать деньги на счете в любой валюте — условия договора при этом не изменяются.

- Вкладчик может в любое время пополнять и снимать деньги в неограниченном объеме. Штрафов и потери вознаграждения в этом случае не предусмотрено.

Целевая аудитория

Если клиент банка заинтересован в получении дополнительного дохода от начисляемых процентов, то ему надо обратить внимание на другие виды депозитов.

Что касается счета «До востребования», то он подходит в нескольких случаях:

- Когда клиенту важно сохранить некоторую сумму на тот или иной срок. Например, после продажи квартиры человек собирается покупать другую, но через 2-4 месяца. Полученную сумму хранить дома крайне сложно. Правильным решением станет открытие депозита «До востребования».

- Когда вкладчику нужно иметь постоянный доступ к деньгам. Снять все средства он может в любой день — дожидаться окончания срока договора не нужно.

- Когда человеку нужно накопить некую сумму для любой большой покупки. Благодаря возможности пополнения счета сделать это будет просто и удобно.

Обязательные условия

Перед заключением договора важно детально изучить условия:

- Вкладывать и хранить деньги на депозите можно в разной валюте. Это рубли, евро, доллары США, а также ряд валют других стран мира.

Открыть счет можно при внесении минимальной суммы, которая также считается неснижаемым остатком. Этот показатель зависит от валюты вклада и составляет 10 руб., 5 евро и 5 долл. США. Для вкладов в другой валюте неснижаемый остаток составляет эквивалент 5 долл. США.

Открыть счет можно при внесении минимальной суммы, которая также считается неснижаемым остатком. Этот показатель зависит от валюты вклада и составляет 10 руб., 5 евро и 5 долл. США. Для вкладов в другой валюте неснижаемый остаток составляет эквивалент 5 долл. США.- Пополнение счета. Клиент банка может пополнять депозит в любое время на любую сумму.

- Ставка вознаграждения по договору составляет 0,01%. Это фиксированный показатель. Он действует для вкладов в любой валюте (рублях, евро, долларах и др.).

- Начисление процентов происходит каждые 3 месяца.

- Для бессрочного депозита предусмотрена капитализация. После отчетного периода (3 месяца) начисляются проценты. В следующий отчетный период они будут рассчитываться с учетом основной суммы и уже начисленных процентов.

- По условиям все проценты, начисленные за период, поступают на счет депозита. Перечисление на отдельный счет не предусматривается.

Сбербанк обращает внимание клиентов на то, что не во всех отделениях банка есть возможность открыть счет в валюте , отличной от рубля, доллара и евро. По этой причине сотрудники финансовой организации рекомендуют предварительно уточнить эту информацию по телефону.

На сайте банка предусмотрен специализированный калькулятор, с помощью которого можно рассчитать размер накоплений с учетом пополнения счета и капитализацией. Для этого в пустые окошки вводят сумму, срок размещения депозита, размер регулярных пополнений счета.

Как открыть вклад

Вклад «До востребования» в Сбербанке России можно открыть только в одном из отделений. В платежном онлайн-сервисе такой функции не предусмотрено.

Клиенту нужно выполнить несколько шагов:

- Посетить ближайшее отделение банка и обратиться к одному из работников организации.

- Подписать договор. Перед этим все бумаги нужно внимательно прочитать.

- Внести сумму, размер которой превышает уровень неснижаемого остатка, указанного в договоре.

При оформлении бумаг потребуется только один документ — паспорт.

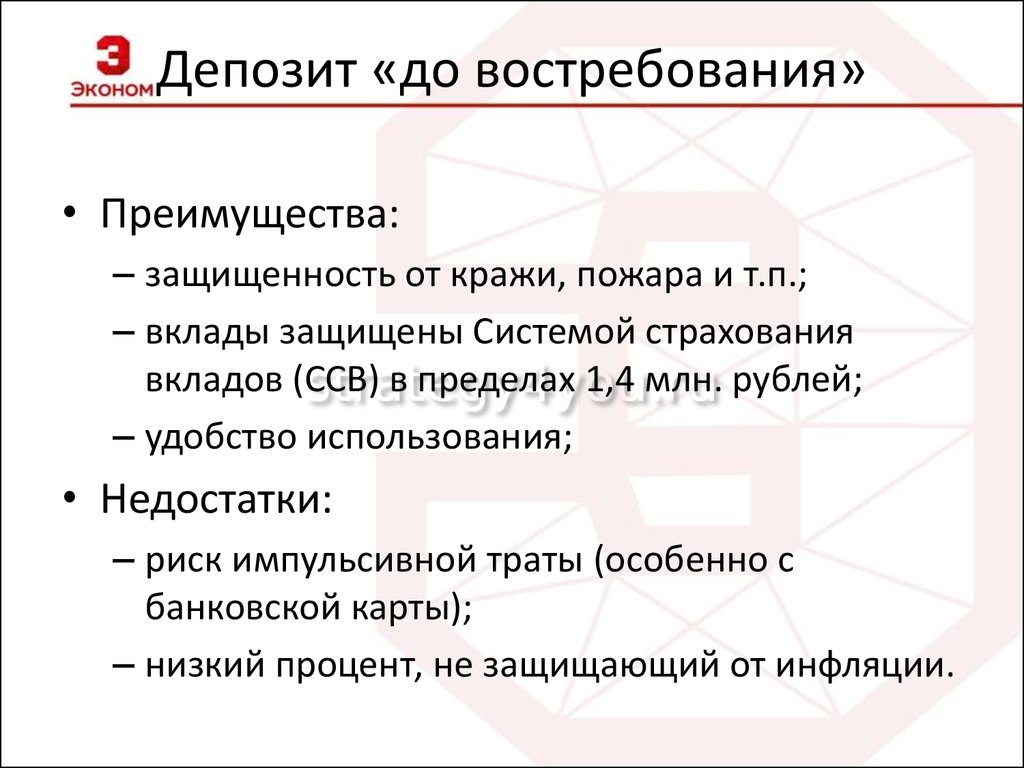

Преимущества и недостатки

Разобравшись, что такое бессрочный вклад в Сбербанке, не стоит спешить с его открытием. Перед этим важно изучить плюсы и минусы финансового предложения.

Достоинства

В числе преимуществ такого вклада можно отметить:

В числе преимуществ такого вклада можно отметить:

- Надежность хранения. Такая услуга позволяет клиенту банка надежно сохранить любую сумму. Если деньги будут находиться дома, то гарантировать безопасность невозможно.

- Скорость заключения договора. На это процедуру потребуется не более 20-30 минут.

- Простота оформления. Клиенту банка для открытия вклада достаточно предоставить паспорт. Других бумаг не потребуется.

- Доступ к деньгам в режиме 24/7. Вкладчик может распоряжаться свободной суммой по своему усмотрению: докладывать и снимать в любое время. Большинство стандартных депозитов не позволяют снимать деньги без потери вознаграждения или предусматривают штрафные санкции.

Мультивалютность. Согласно условиям многих других депозитов, сумму можно держать только в рублях, долларах и евро. Вклад «До востребования» в Сбербанке России позволяет хранить деньги в 11 различных валютах.

Мультивалютность. Согласно условиям многих других депозитов, сумму можно держать только в рублях, долларах и евро. Вклад «До востребования» в Сбербанке России позволяет хранить деньги в 11 различных валютах.- Минимальная сумма для открытия составляет всего 10 руб. или 5 долл. (евро). Такие условия делают депозит доступным широкому кругу потребителей.

- Возможность управлять деньгами в платежном онлайн-сервисе. После открытия вклада в отделении клиент имеет возможность переводить деньги со своего счета (например, зарплатного) на депозит и обратно.

Недостатки

Существует и несколько больших минусов:

Низкая процентная ставка. Она достигает всего 0,01% и считается минимальной. По условиям договора этот показатель увеличивается только в том случае, если сумма депозита будет превышать 2 млн руб.

Низкая процентная ставка. Она достигает всего 0,01% и считается минимальной. По условиям договора этот показатель увеличивается только в том случае, если сумма депозита будет превышать 2 млн руб.- Отсутствие защиты от инфляции.

- На этот вид депозита страховка Сбербанка не действует. Это свидетельствует о том, что при резком обвале рубля вкладчики не смогут вернуть потерянные суммы.

На что могут рассчитывать пенсионеры

Для клиентов пенсионного возраста банк предлагает несколько иные условия обслуживания.

Различие состоит в минимальной сумме, необходимой для открытия депозита, и процентной ставке:

Различие состоит в минимальной сумме, необходимой для открытия депозита, и процентной ставке:

- Минимальный вклад. Если вклад открывает пенсионер, то минимальная сумма, которую он должен внести на счет, составляет 1 руб. Таким образом, по сравнению со стандартными условиями, требования стали более лояльными.

- Процентная ставка. Этот показатель, напротив, увеличили до 3,66% годовых.

Закрытие вклада

Если держатель депозита решил закрыть вклад, то банку не требуется уведомление в письменной или в устной форме. В этом случае процесс будет полностью автоматизированным.

Чтобы расторгнуть договор о вкладе, необходимо снять со счета всю сумму, в т.ч. и неснижаемый остаток. Как только на депозитном счете не останется средств, произойдет автоматическое закрытие вклада, и договор будет расторгнут.

Чтобы расторгнуть договор о вкладе, необходимо снять со счета всю сумму, в т.ч. и неснижаемый остаток. Как только на депозитном счете не останется средств, произойдет автоматическое закрытие вклада, и договор будет расторгнут.

Доход будет начисляться с учетом того времени, в течение которого деньги находились на депозите. Процентная ставка используется та, что прописана в договоре.

Если ставка изменилась уже после открытия депозита, то размер вознаграждения будет рассчитан с использованием всех значений. При этом каждый из показателей будет применяться пропорционально сроку действия с даты заключения договора.

Различия между вкладами «До востребования» и «Универсальный»

Среди других финансовых продуктов Сбербанка популярным является депозит «Универсальный». Некоторые клиенты путают его с финансовой услугой «До востребования».

Это легко объяснить несколькими схожими характеристиками:

- И в том, и в другом случае банк дает возможность хранить деньги в различных валютах. Таким образом, вклады можно назвать мультивалютными.

- Минимальный процент вознаграждения, который достигает показателя 0,01%. Иными словами, на таких депозитах удобно хранить деньги, однако дополнительной прибыли они не принесут.

- Всегда есть доступ к средствам. В любое время можно вносить и снимать нужную сумму. Главное, о чем следует помнить — на депозите всегда должен присутствовать неснижаемый остаток.

Оно состоит в сроке действия договора:

- универсальный депозит действует 5 лет;

- депозит до востребования является бессрочным.

При этом необходимо подчеркнуть, что различие вкладов считается условным. Причина состоит в том, что после окончания действия договора (через 5 лет) происходит пролонгация. Так, если клиент банка не изъявил желания снять деньги с этого счета, то банк автоматически продлевает срок на такой же период.

На основе всего вышесказанного можно прийти к выводу, что в некоторых случаях бессрочные депозиты — лучшее решение, потому как открыть вклад «До востребования» в Сбербанке можно всего за несколько минут. При этом владелец депозита всегда может иметь доступ к деньгам и снимать их без штрафных санкций и ограничений.