Пополняемые вклады — самый удобный механизм накопления денег. Ежемесячная капитализация процентов служит для увеличения доходности депозита. Выбирая банк, нужно помнить о базовых правилах безопасности и обращать внимание на такие параметры, как срок действия договора и номинальная ставка.

Пополняемые вклады — самый удобный механизм накопления денег. Ежемесячная капитализация процентов служит для увеличения доходности депозита. Выбирая банк, нужно помнить о базовых правилах безопасности и обращать внимание на такие параметры, как срок действия договора и номинальная ставка.

Общее представление

Вклады с ежемесячной капитализацией процентов — самый востребованный банковский продукт. Благодаря причислению получаемого дохода к телу счета возникает эффект сложных процентов. Это означает, что в следующий календарный период прибыль будет начислена не только на ту сумму, которую клиент разместил на вкладе, но и на добавленные к ней деньги.

Когда речь идет о доходности такого депозита, можно говорить о 2 видах ставки:

Когда речь идет о доходности такого депозита, можно говорить о 2 видах ставки:

- номинальная;

- эффективная.

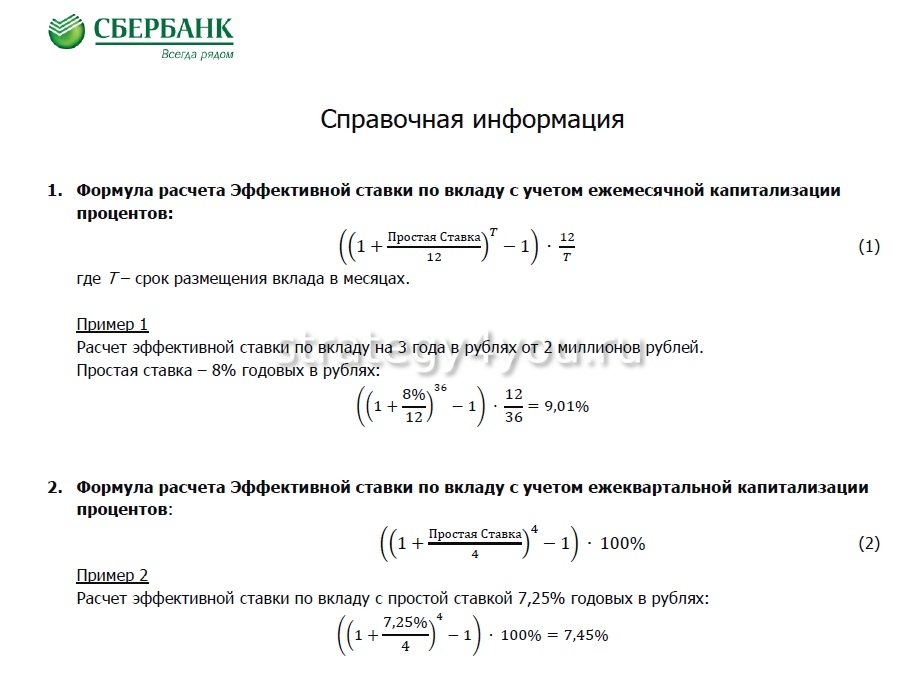

Для того чтобы определить сумму, которая будет причислена к вкладу по итогам отчетного периода, используют первое значение. Оно делится на 12 по числу месяцев в году. Получившееся значение делят на 100 и умножают на величину депозита. Итоговое число — доходность счета за месяц.

Поскольку каждый раз начисленные проценты прибавляются к телу вклада, его прибыльность растет от месяца к месяцу. В результате за весь период нахождения денег на счете первоначально внесенная сумма возрастает не на номинальную величину ставки, а на большее значение. Отношение итогового дохода к первоначально размещенному капиталу, выраженное в процентах, называют эффективной ставкой.

Эффективная ставка всегда выше номинальной. При этом разница тем больше, чем дольше срок размещения вклада. Изучая предложения различных банков, важно обращать внимание на то, какой из 2 параметров указан в рекламном проспекте. Сравнивать эффективную и номинальную ставки между собой некорректно. Также неправильно сравнивать эффективную ставку вкладов, имеющих разный период действия.

Эффективная ставка всегда выше номинальной. При этом разница тем больше, чем дольше срок размещения вклада. Изучая предложения различных банков, важно обращать внимание на то, какой из 2 параметров указан в рекламном проспекте. Сравнивать эффективную и номинальную ставки между собой некорректно. Также неправильно сравнивать эффективную ставку вкладов, имеющих разный период действия.

Для кого такие вклады могут оказаться полезными

Вклад с капитализацией и пополнением предназначен для тех, кто заинтересован в создании капитала. Он подойдет тем, кто следует правилу откладывать каждый месяц фиксированную часть своего дохода.

Вклад с капитализацией и пополнением предназначен для тех, кто заинтересован в создании капитала. Он подойдет тем, кто следует правилу откладывать каждый месяц фиксированную часть своего дохода.

За счет причисления процентов к телу депозита увеличивается темп накопления. С помощью такого механизма достичь требуемой суммы получится быстрее. Чем больше денег планируется собрать и чем длительнее период, который для этого требуется, тем существеннее эффект от капитализации.

Какой вклад / депозит выбрать

Вклады с капитализацией процентов и пополнением можно разделить на 2 вида:

- срочные;

- накопительные.

Преимущества первого типа сводятся к тому, что подобные депозиты с пополнением и капитализацией чаще всего не предполагают возможности снять деньги со счета до окончания срока действия договора. Многие люди делают выбор в их пользу, поскольку хотят ограничить себя в возможности тратить накопленное.

Преимущества первого типа сводятся к тому, что подобные депозиты с пополнением и капитализацией чаще всего не предполагают возможности снять деньги со счета до окончания срока действия договора. Многие люди делают выбор в их пользу, поскольку хотят ограничить себя в возможности тратить накопленное.

Второй тип вкладов с пополнением предполагает возможность снятия денег в любой момент. Этому варианту отдают предпочтение те, кто хотят свободно распоряжаться капиталом и уверены в своей способности оценивать целесообразность покупок.

Среди вкладов с капитализацией процентов и пополнением первого типа наиболее доходными можно считать предложения от:

- ББР Банка, эффективная ставка до 7,72%;

- Банка Пересвет, прибыль за год до 6,12%;

- Абсолютбанк готов платить своим вкладчикам до 5,86%;

- Тинькофф предлагает вклад под 5,8%.

Что касается второго типа счетов, то в число наиболее выгодных вкладов на российском рынке банковских услуг входят:

- вклад “Хороший” в Ситибанке, дающий доходность в 6%;

- накопительный счет в УБРиР под 6%;

- вклад “Премиальный” от МТС дает эффективную ставку 5,75%;

- предложение “Комфортный статус” от банка Союз принесет за год 5,67%;

- накопительный счет в Газпромбанке можно открыть со ставкой 5,3%.

Большинство перечисленных в списке лидеров доходности банков не входит в число ведущих финансовых организаций страны. Лидеры рынка предлагают ставки ниже, поскольку в силу своей репутации не нуждаются в максимальных показателях для привлечения клиентов. В банках, которые принято считать сверхнадежными, действуют следующие предложения по пополняемым депозитам с капитализацией:

Большинство перечисленных в списке лидеров доходности банков не входит в число ведущих финансовых организаций страны. Лидеры рынка предлагают ставки ниже, поскольку в силу своей репутации не нуждаются в максимальных показателях для привлечения клиентов. В банках, которые принято считать сверхнадежными, действуют следующие предложения по пополняемым депозитам с капитализацией:

- 4,15% — в Сбербанке;

- 6% — в ВТБ при условии ежемесячных расходов по мультикарте свыше 75 тыс. руб.;

- 4,85% — в РСХБ;

- 5,5% — Альфа-банк.

Расчет доходности

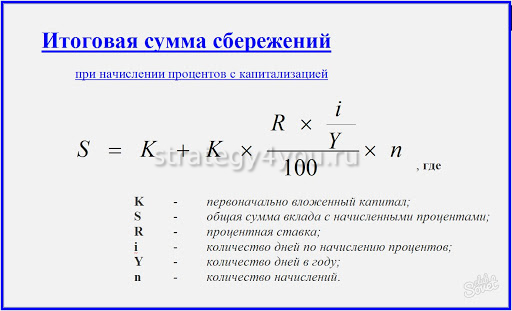

Предварительный расчет доходности можно производить с помощью онлайн-калькуляторов. Такие программы можно найти на сайтах банков. Однако специализированные сервисы предлагают более функциональные системы вычисления прибыли от размещения средств на депозите. Благодаря им можно учесть не только капитализацию процентов, но и величину регулярных пополнений, а также их частоту.

В качестве исходных данных в таких калькуляторах обязательно требуется указывать:

В качестве исходных данных в таких калькуляторах обязательно требуется указывать:

- исходную сумму;

- ставку (для вкладов с плавающим значением этого показателя предусмотрена возможность задать несколько чисел);

- срок действия договора;

- сумму и дату пополнения.

Несколько полезных советов

Выбирая пополняемый депозит, нужно учесть несколько важных факторов:

Период, в течение которого предоставляется возможность пополнения. Например, Тинькофф на вкладах с максимальной ставкой ограничивает этот срок 1 месяцем со дня открытия.

Период, в течение которого предоставляется возможность пополнения. Например, Тинькофф на вкладах с максимальной ставкой ограничивает этот срок 1 месяцем со дня открытия.- Величину минимального размера пополнения.

- Базу, которая берется за основу для расчета дохода. Например, Газпромбанк начисляет владельцам своих накопительных счетов проценты только на минимальный остаток за отчетный период. Если человек пополнит депозит не первого числа, то зачисленная им сумма будет учтена при определении его прибыли только в следующем месяце.

Выбирая лучшие вклады, не следует забывать о базовых советах, касающихся безопасности:

- не держать в одном банке сумму свыше 1,4 млн руб.;

- выбирать только те финансовые организации, которые являются участниками ССВ (Системы страхования вкладов);

- всегда хранить выданные договоры и приходно-кассовые ордера.

Стремясь к максимальной ставке, следует внимательно читать условия. Ряд банков предлагают т.н. инвестиционные вклады. Подобные программы подразумевают ставку существенно выше стандартной. Однако, заключая такой договор, клиент соглашается с тем, что:

под указанный процент будет размещена только часть вносимых денег;

под указанный процент будет размещена только часть вносимых денег;- установленная условиями программы сумма будет направлена на покупку ценных бумаг, доходность которых не доказана;

- возникает обязательство пополнять инвестиционный капитал с установленной договором частотой на протяжении всего срока действия программы.

Еще один важный параметр — возможность досрочного изъятия. Если данная опция необходима, вкладчику следует обратить внимание на такое условие договора, как минимальная неснижаемая сумма вклада. Например, Сбербанк, позиционируя в рекламе право клиента на преждевременное получение денег, позволяет снимать только начисленные проценты. Если забрать тело депозита, ранее полученный по нему доход будет обнулен.

Делая выбор между срочным депозитом и накопительным счетом, дающим возможность не только вносить деньги в любой момент, но и снимать их, нужно учесть 2 факта:

Делая выбор между срочным депозитом и накопительным счетом, дающим возможность не только вносить деньги в любой момент, но и снимать их, нужно учесть 2 факта:

- ставка по договору срочного вклада не может быть изменена, если это изначально не предусмотрено условиями;

- процент, выплачиваемый за размещение денег на накопительном счете не фиксирован, банк вправе уменьшать его в любой момент без письменного согласия клиента.

Отзывы о вкладах в банках

Валентина, 49 лет, Москва: “Изучила много предложений по банковским депозитам. Дополнительно рассматривала возможность размещения денег по программам, предполагающим направление часть средств на инвестиции. Однако пришла к выводу, что вклады с пополнением и капитализацией с высокими процентами предпочтительнее. Они не требуют обязательного внесения дополнительных средств и имеют фиксированную доходность. В результате прибыль от них может оказаться больше, несмотря на то, что номинальная ставка ниже”.

Валентина, 49 лет, Москва: “Изучила много предложений по банковским депозитам. Дополнительно рассматривала возможность размещения денег по программам, предполагающим направление часть средств на инвестиции. Однако пришла к выводу, что вклады с пополнением и капитализацией с высокими процентами предпочтительнее. Они не требуют обязательного внесения дополнительных средств и имеют фиксированную доходность. В результате прибыль от них может оказаться больше, несмотря на то, что номинальная ставка ниже”.

Кирилл, 26 лет, Мурманск: “Принципиально не беру кредиты. На все крупные покупки коплю самостоятельно. Для этого использую накопительные счета. Предпочтение отдаю ВТБ. Пользуюсь их мультикартой, поэтому могу рассчитывать на повышенную ставку”.

Виктор, 58 лет, Новосибирск: “Постоянный клиент Сбербанка. Держу деньги только на пополняемых вкладах с капитализацией процентов. Считаю, что благодаря этому механизму копить существенно легче. Даже если в какой-то месяц не получилось пополнить счет, сумма все равно увеличивается. Считаю программы, предусматривающие начисление дохода только в конце срока действия договора, невыгодными”.

Оксана, 36 лет, Казань: “Раньше всегда держала деньги на срочных депозитах. Год назад обратила внимание, что накопительные вклады во многих банках, например в Сбербанке, Альфа-банке или Газпромбанке, предполагают более высокие ставки, чем программы, запрещающие досрочное снятие. Поэтому теперь пользуюсь ими”.

Оксана, 36 лет, Казань: “Раньше всегда держала деньги на срочных депозитах. Год назад обратила внимание, что накопительные вклады во многих банках, например в Сбербанке, Альфа-банке или Газпромбанке, предполагают более высокие ставки, чем программы, запрещающие досрочное снятие. Поэтому теперь пользуюсь ими”.