Инвестиции в облигации — один из самых надежных способов аккумуляции пассивного дохода. Этот вариант достаточно консервативен, так как по данным ценным бумагам не происходит скачков котировок, колебания минимальны, при этом подобное вложение средств имеет предсказуемый доход.

Инвестиции в облигации — один из самых надежных способов аккумуляции пассивного дохода. Этот вариант достаточно консервативен, так как по данным ценным бумагам не происходит скачков котировок, колебания минимальны, при этом подобное вложение средств имеет предсказуемый доход.

Для того, чтобы получить от таких инвестиций максимальную прибыль, необходимо учитывать немало моментов. При верных шагах на фондовом рынке подобные инвестиции принесут большую прибыль по сравнению с депозитарным хранением средств в банках.

Что это такое

Доходность долгового обязательства — это размер инвестиционного дохода от держания портфеля долговых бумаг, которая показана в процентах за определенный временной период (чаще всего год). Она схожа с доходностью депозитарных вкладов и при определенных манипуляциях может принести гораздо большую прибыль.

Общий доход по облигациям состоит из таких элементов:

- размер купонного дохода;

- разница между покупкой и продажей или погашением облигации;

- деятельность инвестора (сроки владения, операции покупки и продажи с учетом цены бумаг, вложение уже выплаченных купонов).

Доход долговых бумаг российских эмитентов

Для вложения денег в облигации необходимо для начала узнать примерный уровень дохода от данного вида инвестиций на определенный период времени. Сейчас некоторые операции можно делать самостоятельно, но чаще всего все действия по покупке и продаже облигаций проводятся через профессионального специалиста — рыночного брокера.

Основные виды долговых бумаг на российском рынке можно приобрести в нескольких вариантах:

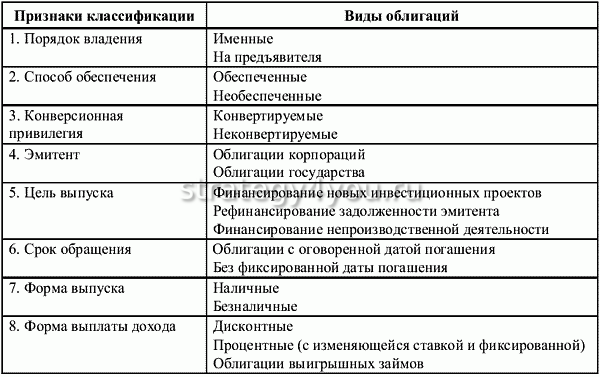

- облигации федерального займа;

- муниципальные;

- корпоративные долговые бумаги;

- еврооблигации.

Все виды таких инвестиций имеют свою специфику, которую при операциях с ними необходимо учитывать.

Облигации федерального займа ОФЗ

Облигации федерального займа (ОФЗ) — это специализированные ценные бумаги с купонами государства, выпущенные Минфином РФ.

Облигации федерального займа (ОФЗ) — это специализированные ценные бумаги с купонами государства, выпущенные Минфином РФ.

Доход данных бумаг формируется в зависимости от ставки рефинансирования ЦБ.

Основным их плюсом является то, что прибыль от владения портфелем подобных долговых обязательств всегда будет несколько больше прибыли по депозитным вкладам. В текущей ситуации средний доход ОФЗ измеряется в диапазоне от 6% до 9% годовых.

Главное преимущество данного вида инвестиций — максимальная защищенность от большинства негативных факторов. Ставка по этому вложению постоянна, полностью отсутствует возможность, что отзовут лицензию или будет запущен процесс банкротства.

Так как нет какой-либо возможности возникновения проблем с лицензированием деятельности банка (а также — с возвратом средств и получением прибыли), это выгодный вариант для вложения денег при желании инвестора сохранить средства и получить некоторую прибыль. Надежность данных инвестиций обеспечена гарантиями самого государства.

Муниципальные

Выпуск собственных долговых бумаг осуществляют отдельные субъекты Российской Федерации. Такие выпуски называются муниципальными. Прибыль от данного вида инвестиций будет несколько больше прибыли от ОФЗ. В среднем данная цифра составляет от 7% до 12% годовых.

Для данной облигации доходность обеспечивают гарантийные обязательства субъектов РФ, благодаря чему эти вклады имеют высокий уровень надежности. В случае если у регионов возникают сложности с выплатами, государство вмешивается и осуществляет выплаты по долговым обязательствам.

Корпоративные

Многие крупные и средние организации выпускают свои ценные бумаги, в том числе и долговые, за счет чего привлекают сторонних инвесторов вложить средства в их бизнес, тем самым став кредитором.

Многие крупные и средние организации выпускают свои ценные бумаги, в том числе и долговые, за счет чего привлекают сторонних инвесторов вложить средства в их бизнес, тем самым став кредитором.

Российская фондовая биржа показывает постоянный прирост данного формата бумаг, но пока уровень корпоративных облигаций по сравнению с мерками мировых бирж слишком нестабильный, то есть волатильный.

Еврооблигации

Это долговые обязательства, которые выпускают зарубежные компании (или их дочерние организации). Данные бумаги номинированы в валюте других стран. Сегодня такие долговые обязательства в среднем в 3 раза доходнее депозитного банковского вклада. Долларовые выпуски приносят в среднем 2-6% годовых, в евро — до 3%.

Виды доходности

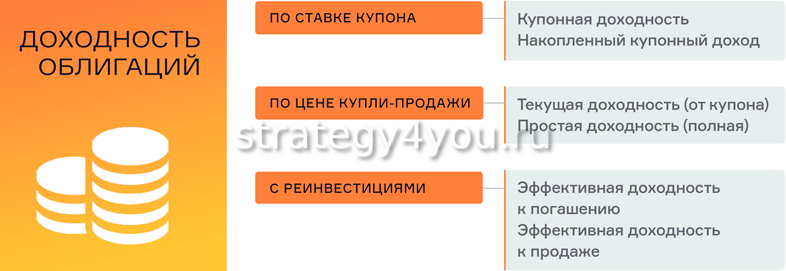

Существует несколько видов доходности. Каждая из них имеет свою специфику расчетов.

Купонная

Чаще всего для расчетов используется данный вид доходности, который достаточно прост для понимания. Легче всего понять, что такое доход по купону, можно на примере: когда выпускается купон 6%, это значит, что доход по этому выпуску облигации будет 6% годовых.

Благодаря простоте данного вида, расчет доходности этой бумаги несложен — это сумма выплат по купону за год. В варианте купона 6% тот, кто вложил средства в этот вид активов, заработает 60 рублей с 1 бонда.

Благодаря простоте данного вида, расчет доходности этой бумаги несложен — это сумма выплат по купону за год. В варианте купона 6% тот, кто вложил средства в этот вид активов, заработает 60 рублей с 1 бонда.

Необходимо помнить, что по некоторым облигациям эмитенты осуществляют выплаты каждые полгода или поквартально. В таких случаях сумма делится на 2 или 4 части. То есть когда у купона доход 8%, и выплаты квартальные, то они выплачиваются в размере 2% от суммы инвестиций.

Текущая доходность

Текущая доходность облигации, в отличие от купонной, принимает во внимание рыночную стоимость облигации. Этот вариант рассчитывает, какую прибыль получит инвестор по отношению к своим вложениям.

Номинальная

Ситуация, когда доход по купону уже начислен, но еще не выплачен, в предыдущих вариантах не учитывалась. Когда инвестор приобрел данные ценные бумаги, он должен выплатить НКД предыдущему владельцу.

Простая доходность к погашению

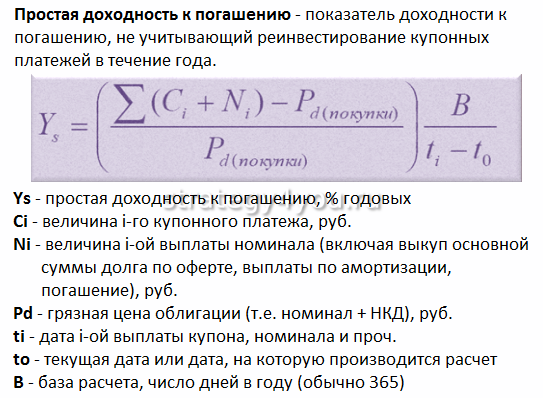

Самая распространенная ситуация — когда инвестор ждет окончания срока облигации до погашения и забирает все выплаты по купонам и номинал. Чаще всего это самый прибыльный вариант, особенно если приобретаются краткосрочные бонды. Зависимость доходности в данном случае происходит напрямую от сроков владения.

Эффективная доходность к погашению

По облигациям не существует капитализации процентов, как по депозитам, так как предполагается, что инвестор будет реинвестировать свой доход. В связи с этим и рассчитывается эффективная доходность к погашению — когда складывается номинал, купон и дополнительная покупка таких же бумаг.

Для понимания возьмем примеры доходностей по видам облигаций Альфа-Банк-14-боб:

- купонная — 8,25%;

- текущая — 8,2999%;

- к погашению — 8,2365%;

- эффективная — 8,694%.

К оферте

Оферта — обратный выкуп облигаций эмитентом. Она бывает принудительной, то есть выкуп является обязательным, и все инвесторы должны продать ценные бумаги данного выпуска, и добровольной. В основном производят второй тип.

В подобных случаях удобен для использования расчет по доходности к оферте.

Суть получения прибыли простыми словами

Подведем промежуточные итоги по вопросам получения прибыли по облигациям.

Подведем промежуточные итоги по вопросам получения прибыли по облигациям.

Сам процесс происходит таким образом:

- Осуществляется покупка облигации, например, номиналом 1000 рублей. Общая стоимость будет несколько выше: рыночная цена + накопленный купонный доход (НКД). Она будет выражена в процентах (предположительно — 103%), соответственно цена облигации составит 1030 руб. за единицу. НКД выплачивается текущему владельцу облигаций за период.

- Главный доход облигаций — это периодические выплаты за ее владение. Этот доход называется купоном. В основном выплаты бывают дважды в год, но могут быть как чаще, так и реже.

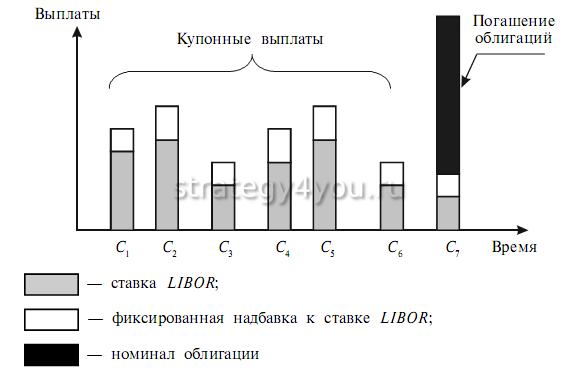

- Получить основную сумму можно 2 путями: дождаться погашения и продать. Погашение облигации — когда эмитент выкупает обратно облигацию в точную дату, установленную заранее. Такая ситуация является кредитованием у инвестора. В течение периода эмитент выплатил проценты, теперь — закрывает полную сумму кредита.

- Вариант продажи облигации выгоден, когда до срока ее погашения еще много времени. Соответственно инвестор при продаже получает номинал и НКД за период владения.

Основной доход по облигации — это выплаты по купонам. Но прибыль можно повысить при определенных действиях купли-продаже долговых бумаг.

На какие параметры обратить внимание

Основные моменты, на которые следует обращать внимание при выборе облигаций:

- Купонная ставка. Данный показатель дает покупателю информацию, какую сумму дохода он получит в процессе владения облигацией за период до ее погашения. Денежные средства начисляются ежедневно (НКД), выплаты же делаются поквартально или раз в полугодие. Наиболее выгодны те облигации, где размер купона выше (сравнивается с ценой покупки).

- Рыночная цена. Данный показатель говорит о стоимости бумаги на открытом рынке на определенную дату или период. Чем выше цена, тем более доходна облигация.

Вид купона. Некоторые купоны меняются по специальным алгоритмам эмитента, на эту возможность нужно обращать внимание. Бывают облигации с индексацией, например, ОФЗ. На некоторые бумаги купон не будет устанавливаться.

Вид купона. Некоторые купоны меняются по специальным алгоритмам эмитента, на эту возможность нужно обращать внимание. Бывают облигации с индексацией, например, ОФЗ. На некоторые бумаги купон не будет устанавливаться.- Необходимо помнить, что есть облигации с офертой. Данные о дате оферты всегда указываются в специальных буклетах эмитента. После даты, которая установлена, облигация списывается, а средства приходят в течение 20-25 дней. Купон существует в устойчивом состоянии до дня оферты, позднее эмитент изменяет ставку. Данный момент снижает риски, но может уменьшить доходность.

- Дюрация. Это параметр, который показывает, когда окупятся инвестиции. В него включены период обращения бумаги и возможность уменьшения или увеличения процентов за этот промежуток времени. Этот параметр показывает риск по данным инвестициям.

По каким формулам рассчитать

При расчете доходности по облигации используются такие параметры:

- ставка купона;

- номинальная цена;

- стоимость приобретения;

- дата погашения/продажи;

- цена продажи (если она есть);

- курс в момент приобретения.

Есть несколько вариантов того, как рассчитать доходность облигаций.

Текущая

Для того чтобы рассчитать доходность облигации, формула используется достаточно простая:

Для того чтобы рассчитать доходность облигации, формула используется достаточно простая:

(купон/рыночная цена) х 100%.

Для примера: по ОФЗ-24019-ПК доход по купону будет 7,35% годовых. Сейчас стоимость этой бумаги равна 999,6 рублей. При подстановке этих переменных в формулу можно заметить, что текущая доходность несколько выше: (73,5 / 999,6) х 100% = 7,3529%.

Текущая доходность не учитывает изменения рыночной цены облигации за время хранения (что также может быть источником дохода).

К погашению или продаже

Рассчитать доходность к погашению облигаций можно по формуле, представленной ниже. Изначально необходимо подсчитать цифру текущего дохода по купону — данная переменная важна для этой формулы. НКД, наоборот, можно не учитывать, так как купонная выплата полностью его нивелирует.

Эту формулу можно использовать и для подсчета доходности к погашению, и к продаже, и к оферте:

Для примера: доход по купону ОФЗ-26211-ПД — 7%, текущая — 7,2202, а простая к погашению — 7,9863%.

Эффективная

Эффективные доходности облигации можно посчитать по формуле:

Эффективные доходности облигации можно посчитать по формуле:

ЭДП = ((N — P) / t + Cr) / ((N + P) / 2) х 100%, где:

- ЭПД — прибыль к погашению;

- N — номинал бонда;

- P — цена бумаги;

- t — сколько лет до погашения;

- Cr — годовая величина купона.

Как получить максимальную выгоду от продажи

Облигации — это удобный инструмент обеспечения пассивной прибыли. Учитывая все нюансы, можно выбрать максимально доходные бумаги на рынке. Все необходимые данные можно найти на специализированных ресурсах.

Облигации — это удобный инструмент обеспечения пассивной прибыли. Учитывая все нюансы, можно выбрать максимально доходные бумаги на рынке. Все необходимые данные можно найти на специализированных ресурсах.

И хотя они приблизительны, их будет достаточно для принятия решения:

- Rusbonds.ru — удобный ресурс, где представлены все облигации, есть информация об уже просчитанной эффективной и простой доходности. Кроме того, имеются графики динамики изменений с учетом того, какая доходность играет роль для выбора.

- ФИНАМ. Данный сайт менее информативный, но при этом есть возможность сортировки по доходности, что позволяет быстро найти наиболее выгодные варианты.

- При наличии брокерского счета имеется возможность пользоваться специализированным терминалом QUIK. Данный инструмент можно полностью подстроить под себя, создать нужную таблицу с учетом всех факторов.

Максимизация выгоды от роста цены при досрочной продаже возможна при выборе облигаций, по которым доходность будет падать как можно больше. Этот вариант наиболее распространен у эмитентов, имеющих высокий потенциал для повышения кредитных рейтингов.

Максимизация выгоды от роста цены при досрочной продаже возможна при выборе облигаций, по которым доходность будет падать как можно больше. Этот вариант наиболее распространен у эмитентов, имеющих высокий потенциал для повышения кредитных рейтингов.

Еще хорошие показатели при продаже показывают бумаги с большим сроком до погашения. Они более волатильны. Купон по таким облигациям (для примера, на 3 года) может быть 10%.

Когда ставки растут, лучше выбрать краткосрочные выпуски с фиксированным купоном.

При простых арифметических расчетах становится ясно, что инвестирование в облигации выгоднее депозитарных банковских вкладов. При должном уровне информированности доходность может быть от 8% до 12% годовых. Не стоит забывать, что это пассивный доход. При правильном подходе и несколько больших рисках данную цифру можно увеличить.